Списание краски в бюджетных учреждениях образец

Поэтому остались не только старые, но и появились новые вопросы относительно отражения списания активов в бухучете. В статье подробно рассмотрим процедуру списания и учетные нюансы. В частности, это объекты жилищного фонда, военное имущество, государственный материальный резерв, объекты гражданской обороны, целостные имущественные комплексы предприятий и т. Можно выделить следующие условия списания госимущества.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Нормы списания краски

ВИДЕО ПО ТЕМЕ: Бухгалтерский учет в бюджетных учреждениях для начинающих бухгалтеровУтверждаем нормы списания строительных материалов Вопрос: В организации все материалы выдаются на основании Ведомости выдачи материальных ценностей на нужды учреждения ф. Списание материалов производится на основании ведомости или нужно дополнительно составлять Акт о списании материальных запасов ф. Нормы списания в бюджетных учреждениях 0504230 далее — акт?

Списание каких материалов производится по ведомости, каких — по акту или Требованию-накладной ф. Такие вопросы не редкость. Давайте попробуем разобраться в этих и других вопросах, связанных с оформлением операций по перемещению и списанию материалов. В свою очередь, выбытие материальных запасов производится на основании следующих первичных учетных документов п.

Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом решение о списании посуды принимается с учетом данных Книги регистрации боя посуды ф. В Методических указаниях по применению форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти государственными органами , органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными муниципальными учреждениями, утвержденных Приказом Минфина России от 15.

Согласно данным разъяснениям ведомость применяется для оформления выдачи материальных ценностей в пользование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 3000 руб. Записи в ведомости производятся по каждому материально ответственному лицу графа 1 с указанием выдаваемых материальных ценностей графы 3 — 12. Ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью до 3000 руб.

Относительно акта Методические указания содержат следующую информацию. Акт применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов. Он составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Требование-накладная применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами Постановление Госкомстата России от 30.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй — принимающему складу для оприходования ценностей. Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков производства неизрасходованных материалов, если они ранее были получены по требованию, а также по сдаче отходов и брака.

Накладную подписывают материально ответственные лица сдатчика и получателя и сдают в бухгалтерию для учета движения материалов. Теоретические аспекты применения вышеназванных документов мы привели.

Теперь попробуем разобраться в конкретных ситуациях. Вопрос: Какие материальные ценности материалы списываются на основании ведомости, а какие — на основании акта? В нашей организации моющие средства, игрушки выдаются со склада по требованиям-накладным. Затем на их списание мы оформляем акт. Выдача в пользование канцтоваров оформляется ведомостью. Правильно ли мы делаем? Принципиальное отличие списания материалов по акту от списания их по ведомости заключается в следующем.

По ведомости материалы списываются с МОЛ в момент их выдачи в пользование. То есть по факту эти материалы имеются в наличии и еще не израсходованы, и мы отражаем их движение со счетов бухгалтерского учета. Законодательно не установлено, в каких случаях материальные ценности списываются по акту, а в каких — на основании ведомости. Если внимательно читать Методические указания, то видно, что акт применяется при выбытии материалов со счетов бухгалтерского учета, а ведомость — просто при выбытии.

Во избежание путаницы мы предлагаем прописать в учетной политике учреждения, когда материалы списываются на основании акта, а когда — на основании ведомости в момент выдачи их в пользование. При этом деградация по материалам, списываемым сразу на момент выдачи в пользование по ведомости или после их фактического расходования по акту , может быть следующей.

Те материальные ценности, расходование которых производится по норме либо за расходованием которых требуется контроль, списываются на основании акта. Выдача таких материалов в пользование производится по требованиям-накладным, а затем на их фактическое расходование составляется акт. В качестве примеров таких материалов можно привести масла, тормозные жидкости, моющие средства, запасные части, саморезы, гвозди, замки и т.

Если посмотреть форму акта, из нее следует: комиссия, назначенная приказом руководителя, производит проверку выданных со склада в подразделения материальных запасов и устанавливает фактическое их расходование, что, собственно говоря, и отражает в акте.

Материалы, которые незначительны по цене, расходы по которым не нормированы и которые не требуют контроля в процессе их использования, списываются с учета в момент выдачи их в эксплуатацию на основании ведомости.

Например, в учетной политике учреждения может быть прописано следующее: "Канцелярские товары, туалетная бумага, мешки для мусора списываются со счетов бухгалтерского учета на основании ведомости, составленной в момент выдачи их со склада в пользование. Остальные материалы лампочки, моющие средства, горюче-смазочные материалы за исключением бензина и дизеля , запасные части для автомобиля и т. По нашему мнению, вы правильно делаете, что игрушки и моющие средства выдаете со склада по требованиям-накладным, а затем на их списание оформляете акт.

Вопрос: Передача со склада в отделы канцелярских товаров оформляется ведомостью. Можно ли операцию по списанию канцелярских товаров совершать на основании этой ведомости или нужно дополнительно оформить акт? Как нами было сказано выше, согласно Методическим указаниям ведомость утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов.

При списании этих материалов со счетов бухгалтерского учета составляется акт, если учетной политикой учреждения не установлено иное.

Вопрос: Можно ли на основании Накладной на отпуск материалов на сторону ф. Согласно Постановлению N 71а накладная применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов. Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров контрактов , нарядов и других соответствующих документов, и предъявляет получатель доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов. Принимая во внимание положения п. Этот первичный документ используется при отражении операций по учету отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов.

Для отражения операции по передаче материалов карандашей и ручек используется ведомость, и на основании ее, как мы говорили выше, производится списание материалов при их передаче от МОЛ.

Списание материалов со счетов обычно оформляется актом. Вопрос: Многие специалисты в области финансов и бухгалтерского учета, давая разъяснения по учету и списанию ветоши, рекомендуют производить ее списание на основании акта.

Почему для совершения этой операции недостаточно ведомости? Прямого указания на то, что передача ветоши в пользование отражается на основании ведомости, а затем оформляется акт, Инструкции N N 157н и 174н не содержат.

Из дословного прочтения Методических указаний следует: если в вашей учетной политике установлено, что списание ветоши с учета производится на основании ведомости в момент ее выдачи в пользование, вы используете ведомость.

В случае если такой возможности в учетной политике не прописано, вами должны быть составлены ведомость или требование-накладная, отражающие выдачу ветоши в пользование. Факт пользования должен быть отражен в акте, на основании его производится операция по списанию ветоши с бухгалтерского учета. Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: Учет материальных запасов казенными учреждениями Нормы списания материалов Стоимость выполняемых работ во многом зависит от расходов на стройматериалы.

Особенно если речь идет об элитных объектах, при строительстве или ремонте которых используют дорогие материалы. Поэтому, составляя смету на работы, организации нужно заложить в нее определенные нормы расхода материалов. Подробнее об этом мы поговорим в нашей статье.

Нормы расхода стройматериалов Действующая система ценообразования и сметного нормирования в строительстве включает в себя строительные нормы и правила: ч. Сметные нормативы — это обобщенное название комплекса сметных норм, расценок и цен, объединяемых в отдельные сборники. Они используются для определения сметной стоимости строительства и реконструкции объектов. Сметной нормой называется совокупность ресурсов затрат труда работников, времени работы строительных машин, потребности в материалах, изделиях и конструкциях и т.

Главная функция сметных норм — определить нормативное количество ресурсов, необходимых для выполнения той или иной работы. Сметные нормы составляют из расчета того, что работа выполняется в нормальных условиях, не осложненных внешними факторами. Если же работа выполняется в особых условиях стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими факторами , то к сметным нормам применяются коэффициенты, приводимые в общих положениях к сборникам нормативов.

Существуют следующие сметные нормативы:.

Акт списания материальных ценностей. Образец 2019 года Списание материальных ценностей — обыденное действие для организации. Материальные ценности — это предметы, вещи материального мира, купленные за счет бюджета компании. Сюда можно отнести оборудование, мебель, оргтехнику, вспомогательные средства и другое. Когда подобные предметы приходят в негодность, возникает необходимость их списания и утилизации. Материальные ценности — активы предприятия, используемые в ходе ведения деятельности для получения дохода или обслуживания нужд компании.

Учет материалов в бюджетных учреждениях (нюансы)

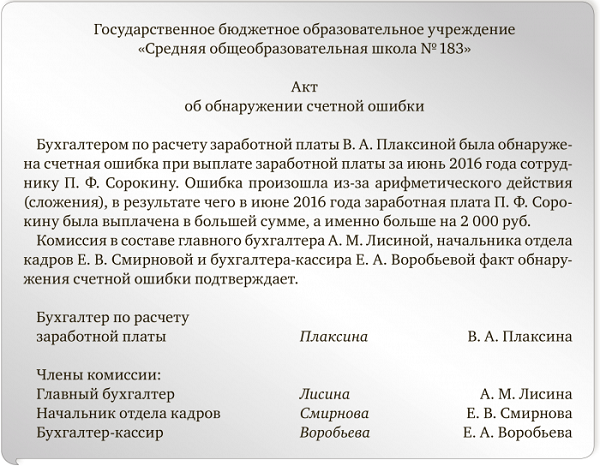

Скачать пустой бланк акта на списание материалов. В ее состав входят материально ответственные лица, как правило, из разных структурных подразделений предприятия. Именно в их обязанность входит выявление и освидетельствование повреждений, дефектов или неисправностей оборудования, техники, мебели, хозяйственного инвентаря, инструментов и пр. После фиксации таких фактов, они уполномочены к оформлению акта о списании материалов. Как правило, в крупных организациях для подобных действий существуют специально разработанные четкие инструкции. Для списания материалов необходимы веские основания, имеющие документальное подтверждение.

Образец акта списания материальных ценностей

Утверждаем нормы списания строительных материалов Вопрос: В организации все материалы выдаются на основании Ведомости выдачи материальных ценностей на нужды учреждения ф. Списание материалов производится на основании ведомости или нужно дополнительно составлять Акт о списании материальных запасов ф. Нормы списания в бюджетных учреждениях 0504230 далее — акт? Списание каких материалов производится по ведомости, каких — по акту или Требованию-накладной ф. Такие вопросы не редкость.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Оформляем акт на списание материаловОснованием для составления может быть: проведенная инвентаризация, в ходе которой выяснилось, что некоторые из объектов учета необходимо утилизировать; инициатива ответственных за использование ценностей лиц МОЛ. Причина списания материалов в акте на списание зависит от того, какие именно материальные ценности предполагается списать. Например, утилизация мягкого инвентаря может быть обусловлена износом вещи, канцелярские товары должны быть переданы по ведомости от МОЛа непосредственному пользователю ведомость выдачи ценностей на нужды учреждения по форме 0504210 , посуда вносится согласно книге регистрации боя посуды код формы 0504044. В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить. Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения. Образец заполнения Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения. Шаг 1. Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия.

Акт на списание материалов

.

.

.

Списание краски в бюджетных учреждениях образец выложили 31.07.2016

.

Как списать краску в бюджетной организации пример

.

.

.

.

.

Как раз то, что нужно, буду участвовать. Вместе мы сможем прийти к правильному ответу.

Здорово всем как вы относитесь к ПУтину ?

Интересно сделано. Почти за душу берёт, заставляет смеяться над остальной блогосферой. Но несовсем полно тема обозрена. Где об этом почитать подробно? С уважением, спамобот :)