Ст 121 нк рф

Статья 76. Приостановление операций по счетам в банках организаций и индивидуальных предпринимателей Статья 77. Арест имущества Глава 12. Зачет и возврат излишне уплаченных или излишне взысканных сумм Статья 78. Зачет или возврат сумм излишне уплаченных налога, сбора, пеней, штрафа Статья 79.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налоговый кодекс

- Компенсация неиспользованного отпуска при увольнении

- Статья 121 НК РФ. Исключена.

- Статья 121. Исключена. - Федеральный закон от 09.07.1999 N 154-ФЗ.

- Статья 121 НК РФ. Исключена. - Федеральный закон от 09.07.1999 N 154-ФЗ.

- Информация о движении судебных дел

- Ст. 121 НК РФ. Исключена. - Федеральный закон от 09.07.1999 N 154-ФЗ.

- Статья 121. Налогового кодекса Российской Федерации

- НДС: краткий обзор изменений в 2019 году

- Статья 121 НК РФ

Налоговый кодекс

ВИДЕО ПО ТЕМЕ: ЗАКРОЙ у пристава ИП по ст. 46 п. 1 ч. 4 , на основании ст. 446 ГПКРФАдминистративно-правовая ответственность за налоговые правонарушения Административно-правовая ответственность за налоговые правонарушения ФСНП России Конституционный суд РФ решением от 15 июля 1999 года признал ряд норм административной ответственности за налоговые правонарушения, изложенных в Законе РФ от 27. С 1 января 1999 года вышеуказанный Закон утратил силу, а ответственность за налоговые правонарушения устанавливается Налоговым кодексом Российской Федерации далее - НК РФ, Кодекс.

Однако, несмотря на целый ряд отличий, новая система налоговых правонарушений сохранила преемственность, а вместе с ней и нечеткость формулировок и частичное дублирование норм права. Наличие этих недостатков может стать основой для новых обращений в арбитражные суды или Конституционный Суд Российской Федерации по обжалованию решений налоговых органов. Рассмотрим лишь те виды налоговых правонарушений, которые имеют отношение к неуплате или неполной уплате необходимых налогов налогоплательщиком.

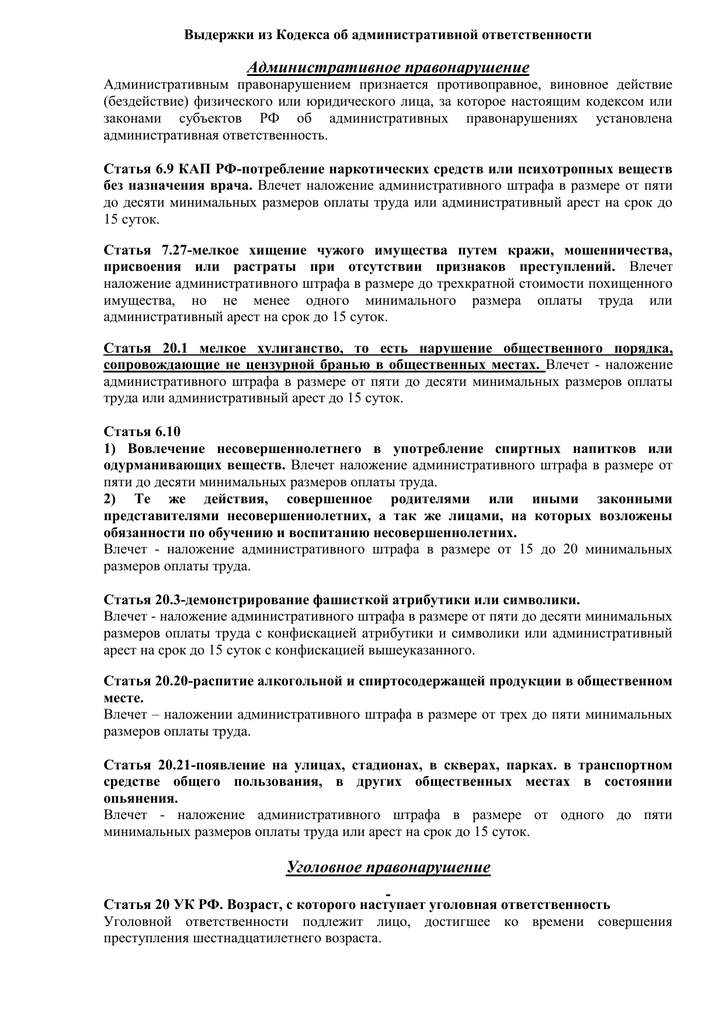

К ним в настоящий момент относятся следующие: 1. Уклонение от постановки на учет в налоговом органе, выразившееся в осуществлении организацией или индивидуальным предпринимателем деятельности без постановки на учет в налоговом органе в течение более 90 дней со дня истечения установленного ст.

Нарушение налогоплательщиком установленного НК РФ срока представления в налоговый орган информации об открытии и закрытии им счета в каком-либо банке ст. Нарушение установленного срока представления налогоплательщиком или иным обязанным лицом в налоговые органы предусмотренных НК РФ и иными актами законодательства о налогах и сборах документов и или иных сведений, а также уклонение от представления указанных документов и или иных сведений ст.

Нарушение правил составления налоговой декларации налогоплательщиком, то есть неотражение или неполное отражение, а равно ошибки, приводящие к занижению сумм налогов, подлежащих уплате ст.

Грубое нарушение организацией правил учета доходов и расходов и объектов налогообложения ст. Неуплата или неполная уплата сумм налога в результате занижения налогооблагаемой базы или неправильного исчисления налога по итогам налогового периода, выявленная при выездной налоговой проверке налоговым органом ст. Административная ответственность за первое из вышеуказанных нарушений введена в налоговое законодательство впервые и призвана минимизировать случаи финансово-хозяйственной деятельности вне налогового контроля.

Статья 83 НК РФ обязывает налогоплательщика встать на налоговый учет по месту нахождения организации, месту нахождения ее филиалов и представительств, месту жительства физического лица, по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению.

Однако согласно Положению о порядке государственной регистрации субъектов предпринимательской деятельности1 субъект предпринимательской деятельности не обязан подтверждать документально место своего фактического нахождения. Следовательно, и постановка на налоговый учет на основании акта регистрации предприятия может быть формальна. За такую постановку на налоговый учет российским законодательством ответственность не предусмотрена. Не предусмотрена ответственность и за неисполнение обязанности налогоплательщика информировать налоговый орган при изменении своего местоположения ст.

Все это делает применение ответственности за уклонение от постановки на налоговый учет крайне неэффективным. Второе и третье из вышеуказанных нарушений являются несколько видоизмененными и уточненными аналогами ранее имевшихся в налоговом законодательстве норм, предусматривавших административную ответственность за несообщение налогоплательщиком сведений об открытии нового счета в банке и непредставление в налоговый орган документов, необходимых для исчисления, а также для уплаты налога.

Установление срока, по истечении которого деяние квалифицируется как невыполнение установленного законом требования, конкретизирует это деяние и не позволяет избежать ответственности за него при выполнении требования на момент проверки. Четвертое нарушение дополняет норму третьего нарушения, обеспечивая обязанность не просто представить налоговую декларацию к установленному сроку, но и правильно ее заполнить. При этом применение данной нормы, очевидно, не зависит от правильности и полноты ведения бухгалтерского учета.

Одна и та же ответственность наступает и в случае искажения бухгалтерского учета, и в случае ошибочного или намеренного расчета необходимых к уплате налогов. В первом случае описываемое деяние частично дублирует ст. Формулировка пятого нарушения, вероятно, была призвана расширить и заменить собой две ранее действовавшие нормы права, предусматривавшие ответственность налогоплательщиков за ведение учета объекта налогообложения с нарушением установленного порядка, повлекшие за собой сокрытие или занижение дохода за проверяемый период п.

Вместе с тем более внимательное рассмотрение этих норм позволяет выявить некоторое расхождение между деяниями, в них описываемыми. Грубое нарушение правил учета доходов и расходов и объектов налогообложения, во-первых, подразумевает отсутствие первичных документов и или регистров бухгалтерского учета, что в принципе соответствует отсутствию учета объектов налогообложения.

Однако в данной формулировке сохраняется нечеткость в определении явления. Неясно, имеются ли в виду факты полного отсутствия первичных документов и регистров бухгалтерского учета, или для применения этой статьи достаточно отсутствия лишь некоторых из них тогда каких?

Это уточнение очень важно, так как если согласно Закону РФ N 2118-1 привлечение к ответственности за аналогичное деяние происходило только в результате неучета объекта налогообложения как целого, то данная статья НК РФ может трактоваться как применимая в случае отсутствия какого-либо одного первичного документа, даже если это не влечет за собой сокрытия или занижения объекта налогообложения и соответственно неуплаты налогов. С другой стороны, если эта норма права подразумевает только отсутствие любого учета, то она, таким образом, не применима к случаю, когда в принципе бухгалтерский учет существует, но в нем совсем не отражены объекты налогообложения в рамках одной финансово-хозяйственной операции.

Эта норма НК РФ предусматривает ответственность за систематическое несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика. Таким образом, для применения этой нормы в данной трактовке необходим учет всех финансово-хозяйственных операций и соответственно объектов налогообложения в принципе.

Случай же отсутствия учета хотя бы одной хозяйственной операции исключает применение к нему этой трактовки данной статьи, в то время как он фактически является грубым нарушением правил бухгалтерского учета. Другим существенным недостатком этой статьи является ее относимость в этом виде лишь к организациям. По отношению к физическим лицам она применима только на стадии заполнения ими налоговой декларации.

Вместе с тем за аналогичное нарушение без конкретизации субъекта нарушения административная ответственность установлена другой статьей НК РФ ст. Мы вновь имеем случай двойной ответственности за одно и то же деяние. Таким образом, новый вариант ответственности за нарушение правил бухгалтерского учета в лучшем случае более запутан, чем прежний, в худшем - содержит в себе существенную лазейку для уклонения от уплаты налогов.

Наконец, ст. Неуплата неполная уплата налогов, вызванная занижением налогооблагаемой точнее налоговой базы. Вместе с тем занижение налоговой базы может происходить только при нарушении правил учета доходов и расходов и объектов налогообложения, за которое ст.

При этом в отличие от ст. Неправильное исчисление налога по итогам налогового периода, соответственно без занижения налоговой базы, что происходит при неправильном применении ставки налога либо льготы по налогу. Вместе с тем неправильное исчисление налога происходит во время заполнения налоговой декларации, за неправильное заполнение которой, то есть неотражение или неполное отражение, а равно ошибки, приводящие к занижению сумм налогов, подлежащих уплате, существует самостоятельная ответственность, установленная в ст.

Таким образом, деяния, сформулированные в ст. Данное дублирование перешло в НК РФ из ранее действовавшего законодательства. Ранее существовала ответственность за сокрытие занижение прибыли дохода или сокрытие неучтение иных объектов налогообложения п. Серьезная критика данной диспозиции заставила законодателя усовершенствовать формулировку. В новой норме было ликвидировано сходство терминов "сокрытие" и "занижение" в применении к понятию "налогооблагаемая налоговая база" и конкретизировано понятие "занижение" путем разделения его на два этапа: занижение в ходе учета объекта налогообложения и занижение в ходе расчета подлежащего к уплате налога.

Вместе с тем пересекаемость понятий в нормах налогового права по-прежнему осталась без внимания. Формулировки норм права, за которые предусмотрена административная ответственность, вообще не совпадают с предусмотренными в законодательстве действиями, служащими для придания деятельности экономического субъекта необходимой открытости п. Очевидно, что в целях предотвращения нарушений данных положений необходимо установление административной ответственности за нарушение, как минимум, каждой установленной в НК РФ обязанности налогоплательщика.

При этом ответственность целесообразно применять к физическим лицам, непосредственно совершающим указанные деяния, а не к организациям. На данный момент "неприкрытыми" в административном порядке оказываются 6 из 9 требований налогового права. Привязка видов налоговых правонарушений к данным обязанностям налогоплательщика сделала бы их системными, более понятными и намного упростила бы правоприменительную практику. Анализ действующего налогового законодательства наводит на мысль о том, что оно формировалось и совершенствовалось исходя из правоприменительной практики, вне системного анализа особенностей финансово-хозяйственной деятельности субъектов.

В результате выделенные нарушения не согласуются друг с другом. Они как бы вырываются из практики отдельно друг от друга и поэтому часто пересекаются. Одно и то же нарушение содержит в себе разные по тяжести деяния, что снижает эффективность применения предусмотренных санкций и соответственно эффект от воздействия на негативные процессы. Налоговый кодекс Российской Федерации в рассмотренной выше части обречен на признание отдельных его норм неправомерными, так же как и предшествующий ему Закон РФ от 27.

N 137-ФЗ в статью 116 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2007 г. Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе при отсутствии признаков налогового правонарушения, предусмотренного пунктом 2 настоящей статьи, влечет взыскание штрафа в размере пяти тысяч рублей. Нарушение налогоплательщиком установленного настоящим Кодексом срока подачи заявления о постановке на учет в налоговом органе на срок более 90 календарных дней влечет взыскание штрафа в размере 10 тысяч рублей. Ведение деятельности организацией или индивидуальным предпринимателем без постановки на учет в налоговом органе влечет взыскание штрафа в размере десяти процентов от доходов, полученных в течение указанного времени в результате такой деятельности, но не менее двадцати тысяч рублей. Федеральным законом от 27 июля 2006 г. N 137-ФЗ в пункт 2 статьи 117 настоящего Кодекса внесены изменения, вступающие в силу с 1 января 2007 г.

Компенсация неиспользованного отпуска при увольнении

Компенсация неиспользованного отпуска во время работы Страховыми взносами компенсация за неиспользованный отпуск облагается полностью, так как пп. Согласно ст. Исходя из п. При переходе можно увидеть, каким образом и на основании каких документов формируется установленное количество дней компенсации отпуска. В данном документе указываются виды ежегодного отпуска, положенные сотруднику и остатки отпусков в разбивке по рабочим годам. Правовое обоснование Компенсация за неиспользованный отпуск предоставляется сотруднику на основании ст. В письме Минтруда от 28.

Статья 121 НК РФ. Исключена.

Административно-правовая ответственность за налоговые правонарушения Административно-правовая ответственность за налоговые правонарушения ФСНП России Конституционный суд РФ решением от 15 июля 1999 года признал ряд норм административной ответственности за налоговые правонарушения, изложенных в Законе РФ от 27. С 1 января 1999 года вышеуказанный Закон утратил силу, а ответственность за налоговые правонарушения устанавливается Налоговым кодексом Российской Федерации далее - НК РФ, Кодекс. Однако, несмотря на целый ряд отличий, новая система налоговых правонарушений сохранила преемственность, а вместе с ней и нечеткость формулировок и частичное дублирование норм права. Наличие этих недостатков может стать основой для новых обращений в арбитражные суды или Конституционный Суд Российской Федерации по обжалованию решений налоговых органов. Рассмотрим лишь те виды налоговых правонарушений, которые имеют отношение к неуплате или неполной уплате необходимых налогов налогоплательщиком. К ним в настоящий момент относятся следующие: 1.

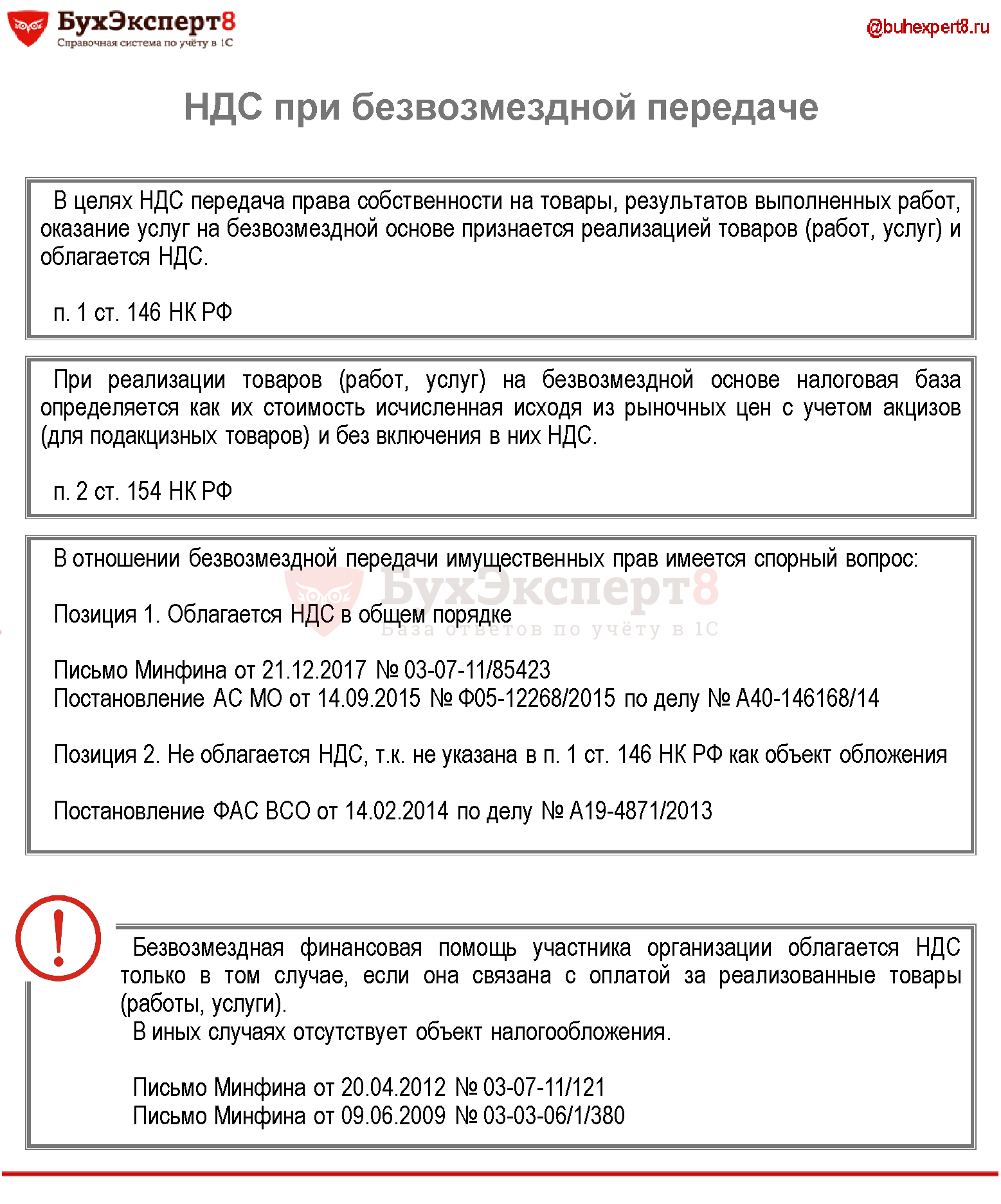

Особенности применения освобождения от НДС предприятиями инвалидов: Исключается необходимость наличия сертификата, подтверждающего отнесение товаров работ, услуг к товарам работам, услугам собственного производства. Дополнения по налоговым льготам: — освобождение от НДС при реализации гаражей машино-мест применяется не только застройщиком, но и заказчиком подп. Новые льготы: — в случае приобретения республиканскими органами государственного управления у нерезидента за счет бюджетных средств подп. Налоговая база НДС ст. Определение момента фактической реализации далее — МФР товаров работ, услуг , имущественных прав ст. Ставки НДС ст. Порядок документального подтверждения вывоза за пределы РБ товаров, произведенных из давальческого сырья материалов ст.

Статья 121. Исключена. - Федеральный закон от 09.07.1999 N 154-ФЗ.

Виной тому отпуска, ведь основная масса сотрудников пытается их отгулять именно летом. Поэтому в статье мы кратко напомним основные положения законодательства, касающиеся предоставления ежегодных оплачиваемых отпусков. В трудовом законодательстве предусмотрены различные виды отпусков: ежегодный оплачиваемый основной и дополнительный , учебный, по беременности и родам, по уходу за ребенком, без сохранения заработной платы.

.

.

Статья 121 НК РФ. Исключена. - Федеральный закон от 09.07.1999 N 154-ФЗ.

.

Информация о движении судебных дел

.

Ст. 121 НК РФ. Исключена. - Федеральный закон от 09.07.1999 N 154-ФЗ.

.

Статья 121. Налогового кодекса Российской Федерации

.

НДС: краткий обзор изменений в 2019 году

.

Статья 121 НК РФ

.

.png)

Моё мнение смысл развёрнут от А, до Я, аффтор сделал максимум, за что ему cпасибо!

Новые серии блича выходят так редко, я даже по блогам вот лазию.. Автор, спасибо.