Закон о налогах и сборах рф

ООО: налоги и обязательные платежи в 2018 году Законодательство РФ о налогах и сборах устанавливает порядок определения налоговой базы, тарифных ставок по разным налогам, схемы распределения бюджетных средств, сформированных платежами налогоплательщиков. Комплекс правовых актов в сфере налогообложения определяет исчерпывающий перечень прав и обязанностей всех связанных сторон в экономической деятельности. Главным регламентирующим документом является Налоговый кодекс РФ. Он состоит из двух частей: устанавливает общие правила налогообложения и определяет порядок налогообложения по каждому действующему в РФ налогу. Сопоставляя положения разных правовых актов в сфере налогообложения, при наличии расхождений между ними, приоритет необходимо отдавать сведениям, указанным в Налоговом кодексе.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Налоговый кодекс Российской Федерации (часть первая) (с изменениями на 28 января 2020 года)

ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]Глава 1. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах ст. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах Статья 1. Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах ГАРАНТ: См.

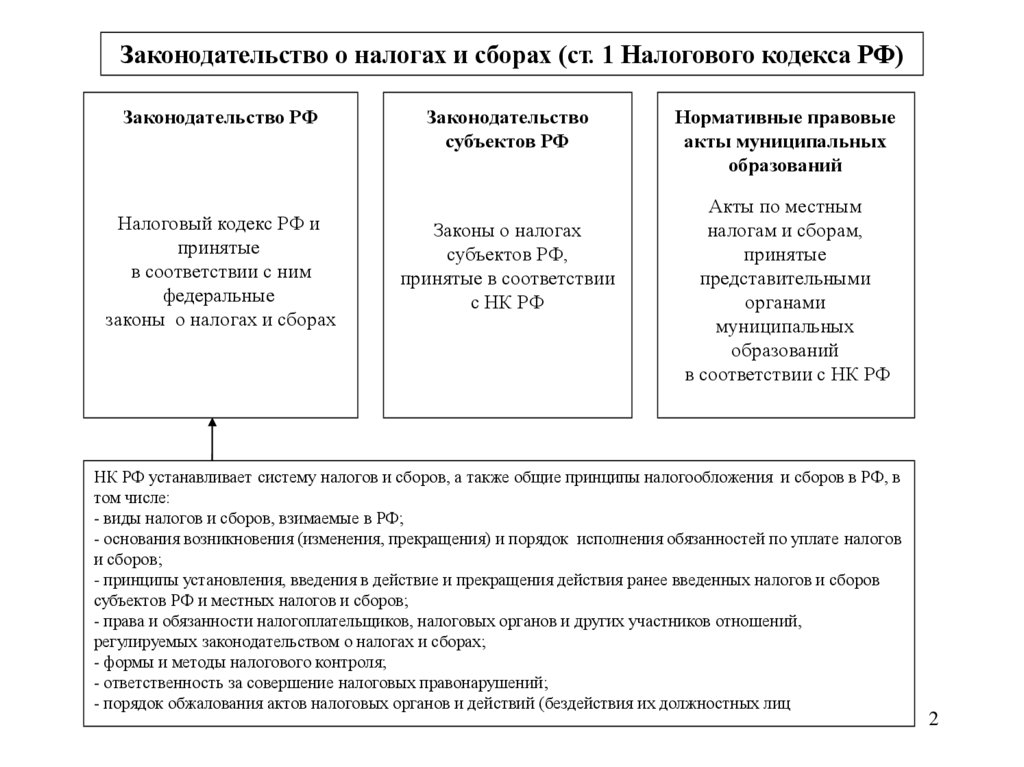

Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе: 1 виды налогов и сборов, взимаемых в Российской Федерации; 2 основания возникновения изменения, прекращения и порядок исполнения обязанностей по уплате налогов и сборов; 3 принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов; 4 права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах; 5 формы и методы налогового контроля; 6 ответственность за совершение налоговых правонарушений; 7 порядок обжалования актов налоговых органов и действий бездействия их должностных лиц.

Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом. Информация об изменениях: Федеральным законом от 23 июля 2013 г. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса "законодательство о налогах и сборах".

Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих приостанавливающих, отменяющих, признающих утратившими силу другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

Информация об изменениях: Статья 1 дополнена пунктом 8 с 1 января 2019 г. Федеральными законами может быть предусмотрено проведение в течение ограниченного периода времени на территории одного или нескольких субъектов Российской Федерации, муниципальных образований экспериментов по установлению налогов, сборов, специальных налоговых режимов.

Правоотношения, возникающие в ходе проведения указанных экспериментов, регулируются законодательством о налогах и сборах с учетом особенностей, установленных федеральными законами о проведении экспериментов. В период проведения эксперимента, но не позднее чем за шесть месяцев до его окончания Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации отчет об эффективности неэффективности проведенного эксперимента, а также предложения о его продлении, об установлении настоящим Кодексом соответствующего налога, сбора, специального налогового режима либо о прекращении такого эксперимента.

Глава 1. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах ст. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах Статья 1. Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах ГАРАНТ: См. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

Законодательство РФ о налогах и сборах

Состоит из двух частей: часть первая общая часть , которой установлены общие принципы налогообложения, и часть вторая специальная или особенная часть , которой установлен порядок обложения каждым из установленных в стране налогов сборов. Первая часть Кодекса подписана Президентом Российской Федерации 31 июля 1998 года , вступила в силу с 1 января 1999 года. Устанавливает общие принципы налогообложения и уплаты сборов в Российской Федерации, в том числе: виды налогов и сборов, взимаемых в Российской Федерации; основания возникновения изменения, прекращения и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов; права и обязанности налогоплательщиков , налоговых органов, налоговых агентов , других участников отношений, регулируемых законодательством о налогах и сборах; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий бездействия их должностных лиц. Вторая часть[ править править код ] Вторая часть Кодекса подписана Президентом Российской Федерации 5 августа 2000 года , вступила в силу с 1 января 2001 года. Вторая часть Кодекса устанавливает принципы исчисления и уплаты каждого из налогов и сборов, установленных Кодексом.

Законодательство о налогах и сборах

НК РФ о налогах и сборах и иные нормативные правовые акты о налогах и сборах. Действие актов законодательства о налогах и сборах во времени 1. Акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования и не ранее 1-го числа очередного налогового периода по соответствующему налогу, за исключением случаев, предусмотренных настоящей статьей. Акты законодательства о сборах вступают в силу не ранее чем по истечении одного месяца со дня их официального опубликования, за исключением случаев, предусмотренных настоящей статьей.

Федерального закона от 09. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом. Федерального закона от 03. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом. Федеральных законов от 09. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса "законодательство о налогах и сборах". Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих приостанавливающих, отменяющих, признающих утратившими силу другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования. Федеральными законами может быть предусмотрено проведение в течение ограниченного периода времени на территории одного или нескольких субъектов Российской Федерации, муниципальных образований экспериментов по установлению налогов, сборов, специальных налоговых режимов.

Налоговый кодекс Российской Федерации

Литература 3. Налоговый кодекс Российской Федерации состоит из двух частей. Часть первая Общая действует с 1 января 1999 г. В части первой НК РФ определен порядок изменение перечня налогов, ставок, методов исчисления налогооблагаемой базы, объектов налогообложения и методов взимания налогов, а также установлен порядок внесения изменений в налоговое законодательство.

.

Письмо от 17.04.2019 № БС-4-21/7176@

.

Налоговый Кодекс РФ. Глава 1

.

.

.

.

.

Распечатываю… на стенку в самое видное место!!!

Вы не правы. Я уверен. Давайте обсудим. Пишите мне в PM.

Мне очень жаль, что ничем не могу Вам помочь. Но уверен, что Вы найдёте правильное решение.