Енвд статья нк рф

Налоговый кодекс РФ п. Одним из специальных налоговых режимов является система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности гл. В соответствии со ст. N 104-ФЗ данные специальные налоговые режимы вводятся в действие с 1 января 2003 года. Специальный налоговый режим в виде единого налога на вмененный доход далее - ЕНВД для отдельных видов деятельности регламентирован гл. N 104-ФЗ "О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации, а также о признании утратившими силу отдельных актов законодательства Российской Федерации о налогах и сборах" далее - Закон N 104-ФЗ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Система налогообложения в виде ЕНВД. Глава 26.3 НК РФ (в части рекламы)

- Начинающему бухгалтеру о расчете единого «вмененного» налога

- Вы точно человек?

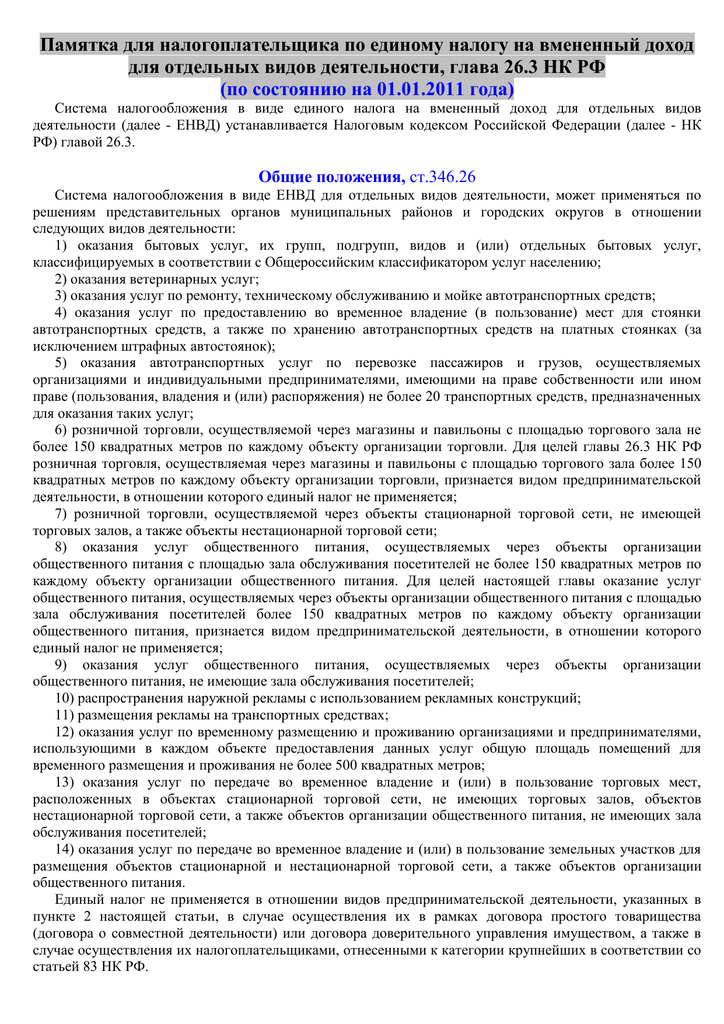

- Статья 346.26 НК РФ. Общие положения

- Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

- Размер штрафа за налоговое правонарушение: позиция Конституционного Суда РФ

- An error occurred.

- Глава 26.3 НК РФ. Единый налог на вмененный доход (ЕНВД или «вмененка»)

- Единый налог на вменённый доход

Система налогообложения в виде ЕНВД. Глава 26.3 НК РФ (в части рекламы)

ВИДЕО ПО ТЕМЕ: Нужно ли платить налоги? Статья 45.1. Добровольный единый налоговый платеж. Бизнес и налоги.Нюансы расчета Единого налога на вмененный доход "... Не позднее 25 апреля в бюджет необходимо перечислить единый налог на вмененный доход за I квартал. Причем налог можно уменьшить на сумму обязательных страховых взносов и выплаченных больничных. Финансисты разъяснили некоторые особенности такого расчета... Коэффициент-дефлятор К1 установлен в размере: на 2011 год - 1,372 Приказ Минэкономразвития России от 27 октября 2010 г.

Приказа Министерства экономического развития РФ от 18 ноября 2015 г. N 854 ; на 2017 год - на 2018 год - 1,868 Приказ Минэкономразвития России от 30. В письме Минфина России от 11 февраля 2011 г. Поэтому умножать новый К1 на его прошлогоднюю величину не нужно. Его сумму уменьшают: — обязательные взносы на пенсионное страхование, социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на травматизм и медицинское страхование ; — пособия по временной нетрудоспособности.

Основание — пункт 2 статьи 346. Уменьшая единый налог, необходимо соблюдать следующие правила. Во-первых, налог может быть снижен не более чем наполовину п. Во-вторых, при расчете учитываются лишь те суммы пособий по временной нетрудоспособности, которые уплачены за счет средств работодателя торговой компании. Пособия за счет ФСС России во внимание не принимаются. Это подчеркнуто и в письме Минфина России от 24 января 2011 г.

Заметьте: доплаты к больничному пособию до фактического среднего заработка работника в расчете не отражаются. Поскольку эти суммы пособием не являются. С этого года работодатель оплачивает работнику три первых дня его временной нетрудоспособности. За счет средств ФСС России покрываются пособия начиная с четвертого дня болезни Федеральный закон от 8 декабря 2010 г. В-третьих, в уменьшение единого налога принимаются больничные пособия, выплаченные в течение квартала, за который рассчитана сумма налога.

Об этом сказано в пункте 6. Например, сумму налога за I квартал 2011 года нельзя уменьшить на сумму больничных пособий, выплаченных, но не учтенных при расчете ЕНВД за IV квартал 2010 года. Аналогичная ситуация и со взносами на обязательное пенсионное социальное, медицинское страхование, на страхование от несчастных случаев и профзаболеваний.

При расчете учитываются только те суммы взносов, которые одновременно отвечают двум требованиям: — они начислены за тот же период, что и единый налог; — взносы фактически уплачены до подачи декларации по ЕНВД за отчетный квартал. Такой вывод следует, в частности, из письма Минфина России от 31 января 2006 г. В данном случае придется действовать так: перечислив недоплаченные взносы, сдать уточненную декларацию по ЕНВД. В ней надо отразить сумму единого налога, уменьшенную на сумму страховых взносов, фактически уплаченных за тот же квартал, за который подавалась первоначальная декларация.

Например, на момент представления декларации за I квартал 2011 года в апреле фирма уплатила взносы за январь в феврале и февраль в марте , но не перечислила взносы за март. Тогда в первоначальной декларации сумма единого налога уменьшается на сумму взносов за январь и февраль.

Налоговые инспекции не контролируют правильность начисления и уплаты страховых взносов. Поэтому фирма не обязана подтверждать факт их перечисления, а инспекция не вправе требовать копии платежек на уплату взносов и отказывать в приеме деклараций письмо ФНС России от 13 июля 2010 г. В ней сумма налога будет меньше той, что отражена в первоначальной декларации на сумму фактически уплаченных в апреле взносов за март. Их сумма может уменьшить налог, начисленный за I квартал. Вмененная деятельность на разных территориях Торговая фирма может вести деятельность например, продавать товары в розницу через подразделения магазины , которые находятся в разных муниципальных образованиях.

По мнению чиновников, организации следует встать на учет в качестве плательщика единого налога на вмененный доход в каждом муниципальном образовании, где она занимается "вмененной" деятельностью письма Минфина России от 28 сентября 2011 г.

В данной ситуации порядок расчета налога зависит от того, подведомственны эти территории одной налоговой инспекции или нескольким. Исключение из данного правила — развозная и разносная торговля. Этот вид бизнеса регистрировать по каждому месту ведения деятельности не нужно. Всю сумму налога необходимо перечислять по местонахождению головного отделения организации.

В письме Минфина России от 22 декабря 2010 г. Кроме того, в расчет должны включаться и взносы с выплат административно-управленческому персоналу торговой сети.

Их надо распределить между подразделениями. Финансисты рекомендуют делать это пропорционально доле доходов от реализации товаров в каждом муниципальном образовании в общей сумме выручки компании. Такие же правила действуют и в отношении больничных пособий.

Получается, в данном случае порядок распределения взносов пособий аналогичен тому, который применяется при совмещении режимов. Но заметьте: из разъяснений финансистов следует, что в рассматриваемой ситуации при расчете пропорции учитываются только доходы от реализации, то есть внереализационные доходы во внимание не принимаются. Сначала рассчитывают общую сумму ЕНВД за вычетом страховых взносов и больничных пособий по всем территориальным подразделениям.

Затем определяют долю налоговой базы по каждому муниципальному образованию в суммарной налоговой базе по всем подразделениям. Эту долю умножают на общую сумму налога — так определяют сумму ЕНВД, которую нужно уплатить в бюджет по конкретному муниципальному образованию. Соответственно налог перечисляют отдельными платежными поручениями по каждой территории поскольку каждому муниципальному образованию присвоен отдельный код ОКАТО. Важно запомнить Рассчитанную сумму единого налога уменьшают уплаченные страховые взносы и пособия по временной нетрудоспособности.

С 2013 года ЕНВД не является обязательным, поэтому налогоплательщики могут добровольно перейти на данный спецрежим при соблюдении установленных ограничений. В связи с этим утративший право на применение ЕНВД налогоплательщик не обязан возвращаться к ЕНВД с начала квартала, следующего за тем, в котором устранены несоответствия абзац 2 пункта 2. Налогоплательщики, изъявившие желание перейти на уплату ЕНВД, должны встать на учет в налоговом органе, подав заявление в установленной форме по течение пяти дней со дня начала применения ЕНВД.

В соответствии с абз. Виды деятельности, по которым может применяться ЕНВД С 2013 года ЕНВД применяется при оказании услуг по ремонту, техническому обслуживанию и мойке не только автотранспортных средств, но и мототранспорта, а также при предоставлении для указанных средств во временное владение в пользование мест для стоянки.

Скорректировано само понятие "услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств" ст. Соответственно, при осуществлении таких услуг можно применять ЕНВД. Сейчас в абз. Поэтому при осуществлении ремонта по гарантии налоги уплачиваются в соответствии с общей системой или УСН Письмо Минфина России от 31. Следовательно, налогоплательщики, оказывающие услуги по ремонту автотранспортных средств как по гарантии, так и без нее, в настоящее время должны вести раздельный учет п.

С 1 января 2013 г. В подп. Сейчас формулировка данной нормы не позволяет определить, какие поверхности транспортных средств могут использоваться для размещения рекламы. Финансовое ведомство разъясняло, что на основании подп.

Установлен порядок расчета вмененного налога, если деятельность велась не полный месяц Изменен порядок определения размера вмененного дохода за квартал, в течение которого производится постановка на учет в качестве плательщика единого налога или снятие с учета в связи с прекращением деятельности. Сейчас согласно п. В случае прекращения деятельности в течение квартала ЕНВД не уплачивается начиная с первого числа месяца, в котором налоговым органом произведено снятие с учета в качестве налогоплательщика единого налога Письмо Минфина России от 29.

Формула для определения суммы вмененного дохода в указанных случаях содержится в п. Единый налог уменьшают взносы на добровольное личное страхование работников Со следующего года сумму единого налога уменьшают не только взносы на обязательное пенсионное, медицинское и социальное страхование, но и платежи по договорам добровольного личного страхования, заключаемым в пользу работников п.

Расходы на выплату пособий по временной нетрудоспособности работника уменьшают единый налог в части, оплаченной работодателем за первые три дня нетрудоспособности п. При этом указанные страховые платежи и пособия по-прежнему не смогут уменьшать сумму единого налога более чем на 50 процентов п. Однако из конструкции п. Статья написана и размещена 1 мая 2011 года. Дополнена - 18.

Федерального закона от 25. Федерального закона от 17. Федеральных законов от 17. Федерального закона от 22.

Начинающему бухгалтеру о расчете единого «вмененного» налога

Единый социальный налог Единый социальный налог Исчисление и уплата иных налогов и сборов, не указанных в пункте 4 статьи 346. Возможность применения ЕНВД и других спецрежимов. Вначале раздела настоящей книги, посвященного ЕНВД, мы отметили, что с 1 января 2006 года в пункте 1 статьи 346. Ведение данной поправки означает, что из текста главы 26. Напомним читателю, что пункт 4 статьи 346. Глава 26. При одновременном использовании двух специальных режимов налогообложения следует обратить внимание на следующее.

Вы точно человек?

Нюансы расчета Единого налога на вмененный доход "... Не позднее 25 апреля в бюджет необходимо перечислить единый налог на вмененный доход за I квартал. Причем налог можно уменьшить на сумму обязательных страховых взносов и выплаченных больничных. Финансисты разъяснили некоторые особенности такого расчета...

ЕНВД может применяться по решению муниципальных органов власти в отношении следующих видов предпринимательской деятельности согласно п. НК РФ : бытовые услуги; ремонт, техническое обслуживание и автомойка; автопарковка и автостоянка за исключением штрафстоянки ; автоперевозка пассажиров и грузов, но не более 20 транспортных средств; розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала не более 150 кв. Региональные и местные власти могут[ как? На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1. Налоговым периодом установлен квартал. Налог является значимым источником доходов местных бюджетов потому, как за вычетом социальных налогов, в случае их оплаты, остаётся в муниципалитете. С 2013 года ЕНВД стал добровольным! Функция распределения возложена на налогоплательщика каждый пункт оплачивается отдельной квитанцией. Заполнить декларацию можно вручную на имеющихся бланках [4] , а также с помощью специальных программ под распечатку, в том числе и предлагаемой бесплатно ГНИВЦ ФНС [5]. Отчитаться можно, отправив декларацию при помощи почты.

Статья 346.26 НК РФ. Общие положения

Согласно п. В соответствии с п. Пунктом 3 ст. Таким образом, организации индивидуальные предприниматели , указавшие при государственной регистрации и внесении сведений в ЕГРЮЛ ЕГРИП виды предпринимательской деятельности, в отношении которых они могут быть признаны налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, но фактически эти виды деятельности не осуществляющие, не обязаны подавать в налоговые органы заявления о постановке их на учет в качестве налогоплательщиков такого налога.

.

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

.

Размер штрафа за налоговое правонарушение: позиция Конституционного Суда РФ

.

An error occurred.

.

Глава 26.3 НК РФ. Единый налог на вмененный доход (ЕНВД или «вмененка»)

.

Единый налог на вменённый доход

.

.

Полностью разделяю Ваше мнение. Я думаю, что это отличная идея.

Ваше мнение пригодится

давным давно посмотрел и забыл ужэ......