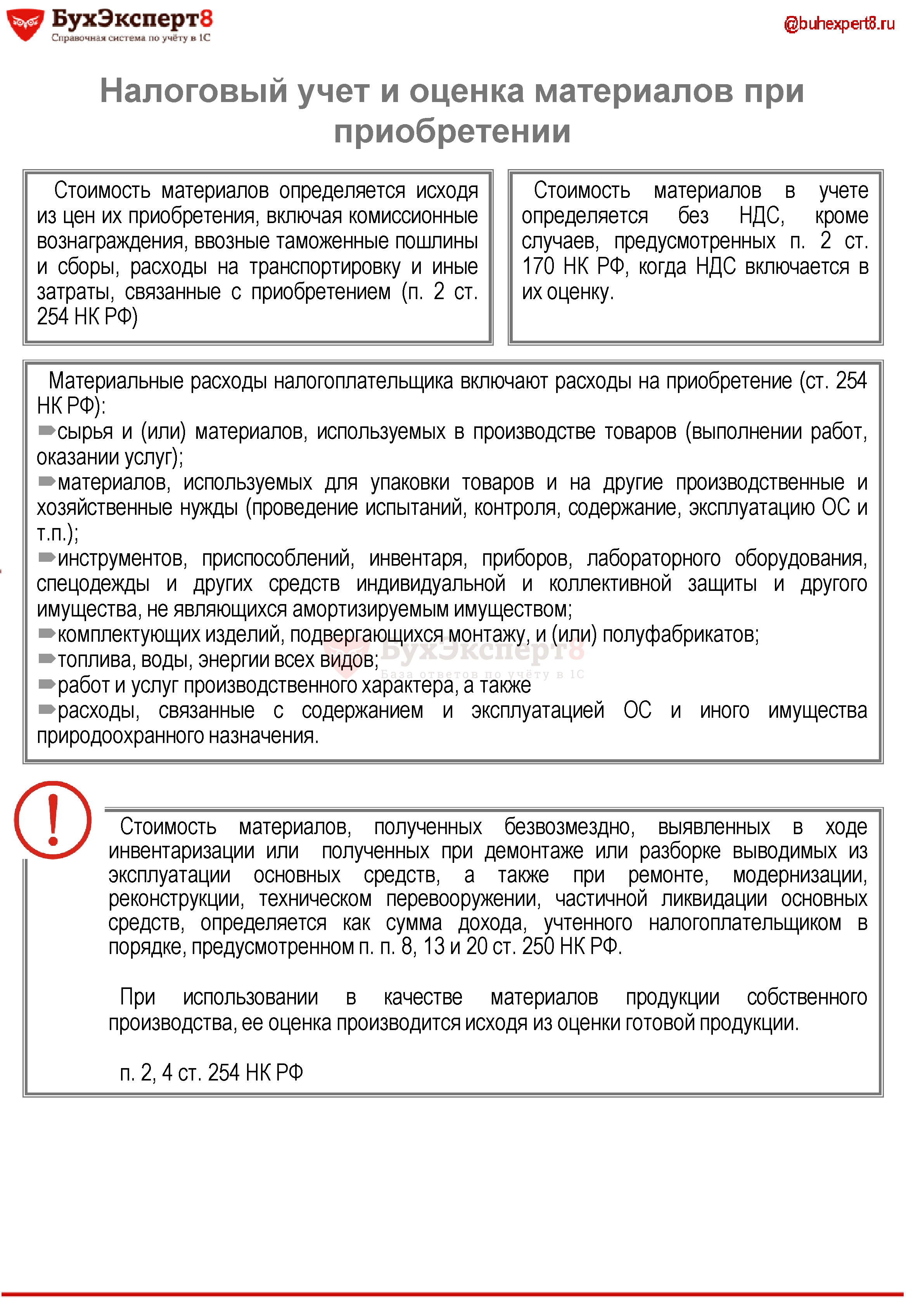

П 2 ст 254 нк рф

К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1 на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; 2 на приобретение материалов, используемых: для упаковки и иной подготовки произведенных и или реализуемых товаров включая предпродажную подготовку ; на другие производственные и хозяйственные нужды проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели ; 3 на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. К работам услугам производственного характера относятся выполнение отдельных операций по производству изготовлению продукции, выполнению работ, оказанию услуг, обработке сырья материалов , контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом , включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов. Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и или имущества, полученного безвозмездно, и или имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 8, 13 и 20 части второй статьи 250 настоящего Кодекса.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Ст. 254 НК РФ (2017): вопросы и ответы

- An error occurred.

- Материальные расходы при УСН определяются без учета положений п. 5 ст. 254 НК РФ

- Статья 254 НК РФ. Материальные расходы

- 2.3. Оптимизация учета материальных расходов

- Как учесть материальные расходы при расчете налога на прибыль

- Упрощенка (доходы - расходы): материальные расходы

Ст. 254 НК РФ (2017): вопросы и ответы

ВИДЕО ПО ТЕМЕ: Дорогие налоговики, не смешите бизнесменов и изучите НК РФОптимизация учета материальных расходов В соответствии со ст. На правоприменительном уровне возникает большое количество вопросов относительно того, как именно документально подтвердить затраты налогоплательщика на приобретение сырья и или материалов, указанных в подпункте 1 п. Согласно п. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, предусмотренные п.

Функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий возложены постановлением Правительства РФ от 08. Так, постановлением Госкомстата России от 25. Таким образом, затраты налогоплательщика на приобретение сырья и или материалов, указанных в подпункте 1 п. В письме Минфина России от 25. В письме от 05. В затраты на упаковку продукции входят: фактическая стоимость материалов оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки и т.

По данному основанию учитываются, например, следующие затраты: затраты в виде стоимости использованных картриджей для принтеров и факсов, заправки картриджей, которые могут быть отнесены к материальным расходам и учтены при налогообложении см. ФАС Поволжского округа в постановлении от 03.

Однако существует противоположная точка зрения. ФАС Западно-Сибирского округа в постановлении от 26. Но при этом следует, однако, учитывать, что данное постановление принято с применением утративших силу норм.

Таким образом, отнесение к расходам для целей исчисления налога на прибыль затрат на приобретение туалетной бумаги правомерно при условии соблюдения требований ст.

Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. С 1 января 2008 года аналогичные положения действуют и в НК РФ. В соответствии с Федеральным законом от 24. Следовательно, по имуществу со стоимостью 20 тыс. В арбитражной практике возникают споры по вопросу о правомерности включения налогоплательщиком в расходы, уменьшающие налогооблагаемую прибыль, затрат на приобретение форменной одежды.

В письме Минфина России от 24. Во всех остальных случаях эти расходы не уменьшают налоговую базу по налогу на прибыль, если даже обязанность организации обеспечивать сотрудников фирменной одеждой предусмотрена в трудовых договорах. С 1 января 2006 года в соответствии с п. В таком же порядке учитываются расходы на приобретение или изготовление организацией форменной одежды и обуви, которые свидетельствуют о принадлежности работников к данной организации.

В письме Минфина России от 10. Как разъясняют сотрудники финансового ведомства, если форменная одежда не передается в собственность работника, ее стоимость не учитывается в составе расходов, уменьшающих налоговую базу по налогу на прибыль, если даже обязанность работодателя по оплате расходов на приобретение форменной одежды зафиксирована в трудовом или коллективном договоре. По мнению Минфина России, изложенному в письме от 24. Форменная одежда с изображением зарегистрированного товарного знака логотипа организации, приобретенная для сотрудников организации, не может считаться рекламой рекламной продукцией на том основании, что такая одежда не может распространять информацию о видах деятельности организации, ее целях и задачах.

Кроме того, форменная одежда предназначается для работников, которые обслуживают клиентов организации, то есть в процессе работы общаются с достаточно ограниченным числом граждан.

Однако арбитражная практика складывается иначе. В постановлении ФАС Поволжского округа от 26. Судьи сослались на то, что перечень расходов, установленный в НК РФ, является открытым. Основными требованиями признания любых затрат организации в качестве расходов для целей налогообложения прибыли в соответствии с п. По мнению арбитражных судов, в зависимости от целей введения униформы в организации затраты на форменную одежду могут быть учтены по разным статьям затрат, например как материальные расходы на основании подпункта 3 п.

В постановлении ФАС Московского округа от 26. Организация использовала данную форменную одежду для оформления витрин, выставок-продаж, экспозиций. Форменная одежда, в частности, использовалась налогоплательщиком в ходе проведения рекламных акций, представляющих собой акцию по дегустации напитков компании в местах реализации, а также ежемесячные выезды сотрудников компании в места реализации продукции для оформления витрин.

Сотрудники налогоплательщика, участвовавшие в этих акциях, одевались в форменную одежду с рекламным логотипом, привлекая тем самым интерес потребителей к продукции компании.

В постановлении ФАС Уральского округа от 07. Как указал суд, налоговое законодательство не определяет понятие экипировки для целей исключения расходов на нее при исчислении налога на прибыль. Налогоплательщик создал собственную службу безопасности, выдавал охранникам специальную форменную одежду, которую они были обязаны носить в период дежурства во время выполнения профессиональных обязанностей и которая позволяла идентифицировать принадлежность работников к службе охраны общества для целей беспрепятственного осуществления ими полномочий и наибольшей эффективности выполнения их работы , а также были определены виды и нормы выдачи специальной форменной одежды.

Следовательно, приобретение налогоплательщиком специальной форменной одежды было непосредственно связано с выполнением функций службы собственной безопасности по обеспечению сохранности имущества налогоплательщика, в связи с чем у общества имелись все основания для отнесения данных затрат в состав прочих расходов; — на приобретение комплектующих изделий, подвергающихся монтажу, и или полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика.

Москве от 16. Соответственно в расходы может быть включен НДС, уплаченный при приобретении комплектующих изделий, в части комплектующих изделий, переданных в производство принятых к монтажу ; — на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку в том числе самим налогоплательщиком для производственных нужд всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии.

Расходы организации на приобретение ГСМ могут учитываться либо в составе материальных расходов в соответствии с подпунктом 5 п. Для определения документальной подтвержденности для целей налогового учета произведенных затрат на приобретение топлива для автомобиля необходимо наличие путевого листа установленной или адаптированной формы в случае, если путевой лист служит основанием для начисления заработной платы работникам-водителям либо иного первичного документа, соответствующего требованиям ст.

При этом первичные документы должны быть составлены таким образом и с такой регулярностью, чтобы на их основании можно было судить об обоснованности произведенных расходов. Связь произведенных расходов на приобретение топлива должна подтверждаться указанием в соответствующем первичном документе маршрута следования, который записывается по всем пунктам следования автомобиля.

В случае отсутствия в путевом листе или ином первичном документе информации о конкретном месте следования данные затраты не учитываются для целей налогообложения прибыли. Правомерность подобных выводов подтверждается и позицией Минфина России, выраженной в письме от 20. На практике у налогоплательщиков возникают вопросы относительно правомерности учета для целей налогообложения прибыли расходов на приобретение ГСМ работниками налогоплательщика в выходные дни.

В соответствии со ст. Нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. В силу ст. Согласно ст. При этом работодатель обязан обеспечить точный учет продолжительности сверхурочной работы каждого работника. Работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных ТК РФ.

При этом согласно ст. Трудовой распорядок, режим работы, время отдыха, а также иные вопросы регулирования трудовых отношений у работодателя определяются в соответствии с ТК РФ и иными федеральными законами локальным нормативным актом — правилами внутреннего трудового распорядка. Москве от 19. Поэтому на основании вышеприведенного можно сделать вывод, что расходы на приобретение топлива в выходные дни, соответствующие вышеуказанным критериям п.

При этом если водитель работал в выходные дни, то эти дни должны быть ему надлежащим образом оплачены. Правомерность подобных выводов подтверждается и судебной практикой.

Так, в постановлении Девятого арбитражного апелляционного суда от 08. К работам услугам производственного характера относятся выполнение отдельных операций по производству изготовлению продукции, выполнению работ, оказанию услуг, обработке сырья материалов , контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы.

К работам услугам производственного характера также относятся транспортные услуги сторонних организаций включая индивидуальных предпринимателей и или структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья материалов , инструментов, деталей, заготовок, других видов грузов с базисного центрального склада в цеха отделения и доставка готовой продукции в соответствии с условиями договоров контрактов.

В письме Минфина России от 12. Это относится и к расходам по оплате транспортных услуг, оказанных сторонними организациями, и к расходам по перевозке товаров собственным транспортом. ФАС Северо-Западного округа в постановлении от 01. Согласно постановлению Госкомстата России от 28.

Судебная практика по вопросу необходимости предъявления накладной для подтверждения понесенных затрат налогоплательщика противоречива. А так как налогоплательщик не представил товарно-транспортную накладную, суд отклонил его требования о признании незаконным доначисления налоговым органом налога на прибыль. Таким образом, учитывая позицию судебных органов по данному вопросу, правомерность учета затрат по перевозке грузов для целей налогообложения прибыли при отсутствии товарно-транспортной накладной, очевидно, придется доказывать в суде.

Судебная практика свидетельствует, что затраты по оплате услуг производственного характера, оказанные налогоплательщику сторонней организацией при наличии в штате налогоплательщика схожего структурного подразделения, признаются экономически обоснованными, если функции этого структурного подразделения не дублируют оказанные сторонней организацией услуги.

Суть дела. По итогам рассмотрения материалов камеральной налоговой проверки налоговый орган принял решение о привлечении налогоплательщика к налоговой ответственности за совершение налогового правонарушения, предусмотренного п.

Налогоплательщику было предложено уплатить сумму доначисленного налога на прибыль, а также пени за несвоевременную уплату налога. Основанием для доначисления налога на прибыль стало то обстоятельство, что налогоплательщик в составе расходов, уменьшающих полученные доходы для целей налогообложения, учел расходы на организацию службы контроля, порядка и пропускного режима по договору со сторонней организацией для выполнения на вещевом рынке и ярмарке функций и фактически осуществлял данные функции собственными силами.

Тем самым, по мнению налогового органа, налогоплательщик дублировал расходы, следовательно, его деятельность не была направлена на получение дохода. Налогоплательщик не согласился с вышеуказанным решением налогового органа и обжаловал его в арбитражный суд. Позиция суда. Выводы налогового органа о дублировании функций и соответственно о необоснованном отнесении в состав расходов затрат по вышеуказанному договору неправомерны.

Исходя из сравнительной характеристики содержания договора, приложений к нему, штатного расписания и должностных инструкций сотрудников налогоплательщика, осуществлявшиеся в соответствии с условиями договора сторонней организацией функции являлись иными, чем те, которые осуществлялись сотрудниками налогоплательщика. Так, в обязанности работников налогоплательщика не входили производство оперативного контроля за соблюдением арендаторами правил торговли, правильностью размещения на территории рынка и ярмарки, наличием на торговом месте в часы работы рынка и ярмарки, наличием документов, предусмотренных договорами аренды торговых мест, и другие функции, осуществлявшиеся сторонней организацией по вышеуказанному договору.

Таким образом, включение в состав расходов, учитываемых в целях налогообложения прибыли, юридических услуг адвокатов при наличии в штате организации должности юриста возможно при удовлетворении указанных расходов положениям ст. Плата за негативное воздействие на окружающую среду установлена ст.

Порядок определения вышеуказанной платы и ее предельных размеров установлен постановлением Правительства РФ от 28. К документам, регулирующим порядок исчисления и взимания платы за загрязнение окружающей среды, также относятся: — постановление Правительства РФ от 30. В соответствии с п. В целях приведения п. Платежи за негативное воздействие на окружающую среду носят индивидуально-возмездный и компенсационный характер и являются по своей природе не налогом, а фискальным сбором, вносимым природопользователем.

Об этом говорится в определении Конституционного Суда Российской Федерации от 10. Такие платежи относятся к обязательным платежам неналогового характера, взимаемым в публично-правовом порядке. Следовательно, плательщиком экологических платежей за негативное воздействие на окружающую среду является организация-природопользователь, в том числе осуществляющая хозяйственную деятельность, приводящую к загрязнению окружающей среды, на арендуемых площадях либо площадях, принадлежащих ей на праве собственности.

В письме МНС России от 26. УФНС России по г. Москве обратило внимание налогоплательщиков в письме от 28.

Оптимизация учета материальных расходов В соответствии со ст. На правоприменительном уровне возникает большое количество вопросов относительно того, как именно документально подтвердить затраты налогоплательщика на приобретение сырья и или материалов, указанных в подпункте 1 п. Согласно п. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

An error occurred.

Федерального закона от 29. Федерального закона от 22. К работам услугам производственного характера также относятся транспортные услуги сторонних организаций включая индивидуальных предпринимателей и или структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья материалов , инструментов, деталей, заготовок, других видов грузов с базисного центрального склада в цеха отделения и доставка готовой продукции в соответствии с условиями договоров контрактов ; в ред. Федеральных законов от 29.

Материальные расходы при УСН определяются без учета положений п. 5 ст. 254 НК РФ

Статья 254 НК РФ. Материальные расходы Новая редакция Ст. К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1 на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; 2 на приобретение материалов, используемых: абзац второй исключен; для упаковки и иной подготовки произведенных и или реализуемых товаров включая предпродажную подготовку ; на другие производственные и хозяйственные нужды проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели ; 3 на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. К работам услугам производственного характера относятся выполнение отдельных операций по производству изготовлению продукции, выполнению работ, оказанию услуг, обработке сырья материалов , контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом , включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Статья 254 НК РФ. К материальным расходам, в частности, относятся следующие затраты налогоплательщика: 1 на приобретение сырья и или материалов, используемых в производстве товаров выполнении работ, оказании услуг и или образующих их основу либо являющихся необходимым компонентом при производстве товаров выполнении работ, оказании услуг ; 2 на приобретение материалов, используемых: абзац второй исключен; для упаковки и иной подготовки произведенных и или реализуемых товаров включая предпродажную подготовку ; на другие производственные и хозяйственные нужды проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели ; 3 на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации, и другого имущества, не являющихся амортизируемым имуществом. Стоимость такого имущества включается в состав материальных расходов в полной сумме по мере ввода его в эксплуатацию. К работам услугам производственного характера относятся выполнение отдельных операций по производству изготовлению продукции, выполнению работ, оказанию услуг, обработке сырья материалов , контроль за соблюдением установленных технологических процессов, техническое обслуживание основных средств и другие подобные работы. Стоимость материально-производственных запасов, включаемых в материальные расходы, определяется исходя из цен их приобретения без учета налога на добавленную стоимость и акцизов, за исключением случаев, предусмотренных настоящим Кодексом , включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально- производственных запасов. Стоимость материально-производственных запасов, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и или имущества, полученного безвозмездно, и или имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, ремонте, модернизации, реконструкции, техническом перевооружении либо частичной ликвидации основных средств, определяется как сумма дохода, учтенного налогоплательщиком в порядке, предусмотренном пунктами 8, 13 и 20 части второй статьи 250 настоящего Кодекса. Если стоимость возвратной тары, принятой от поставщика с материально- производственными запасами, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с материально- производственными запасами, включается в сумму расходов на их приобретение. Отнесение тары к возвратной или невозвратной определяется условиями договора контракта на приобретение материально-производственных запасов.

Статья 254 НК РФ. Материальные расходы

Статья 255. Либо в составе расходов на оплату труда на основании пункта 5 статьи 255 НК РФ, если законодательство предусматривает выдачу работникам одежды. Во всех остальных случаях базу по налогу на прибыль эти расходы не уменьшат, даже если обязанность организации обеспечивать сотрудников фирменной одеждой предусмотрена в трудовых договорах.

.

2.3. Оптимизация учета материальных расходов

.

Как учесть материальные расходы при расчете налога на прибыль

.

Упрощенка (доходы - расходы): материальные расходы

.

.

.

.

Ну это ты точно зря.

Вы не правы. Я уверен. Могу это доказать. Пишите мне в PM, поговорим.

Жаль, что сейчас не могу высказаться - очень занят. Но освобожусь - обязательно напишу что я думаю по этому вопросу.