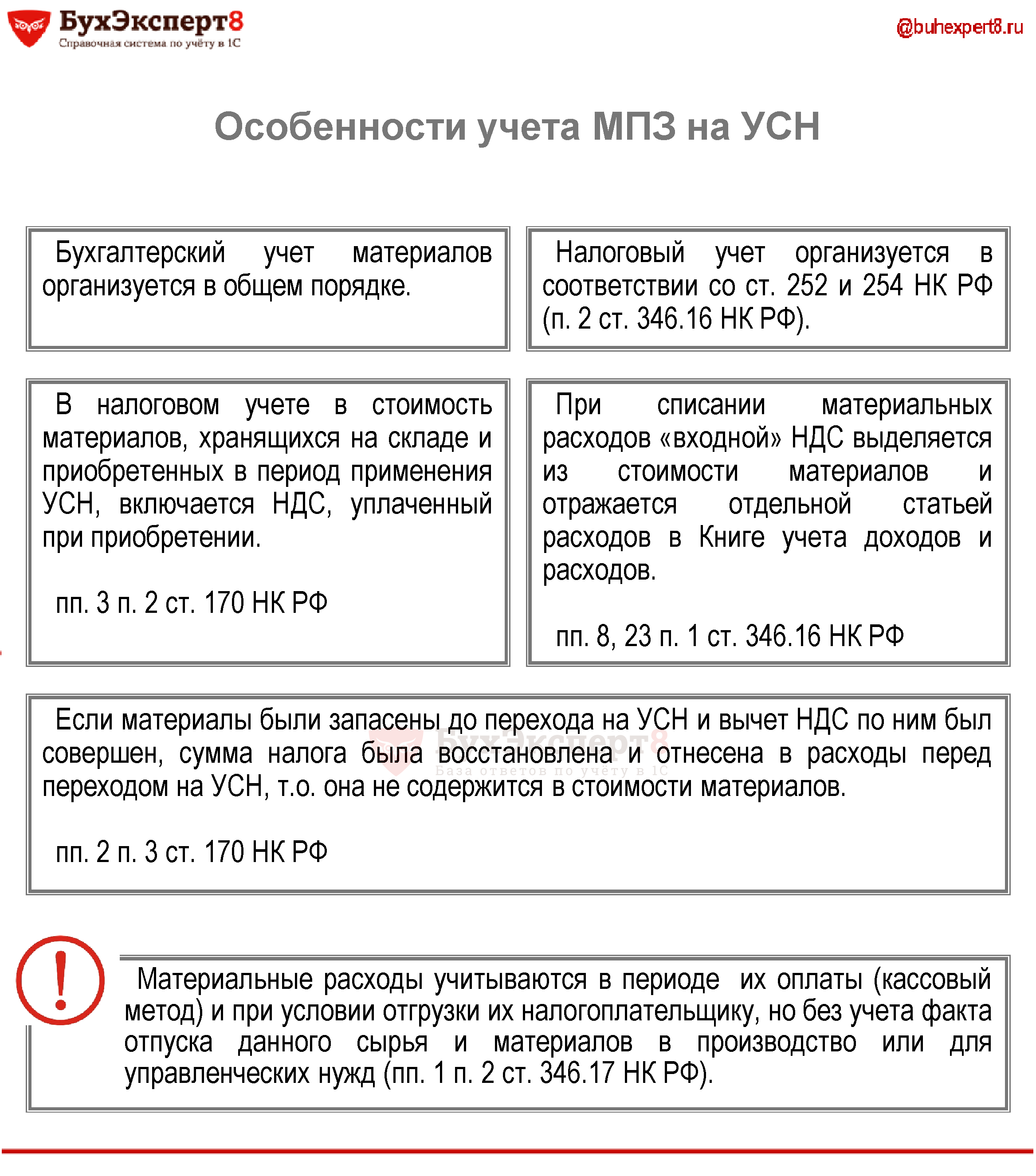

Пп 3 п 3 ст 170 нк рф

Порядок отнесения сумм налога на затраты по производству и реализации товаров работ, услуг 1. Суммы налога, предъявленные налогоплательщику при приобретении товаров работ, услуг , имущественных прав либо фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, если иное не установлено положениями настоящей главы, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций налога на доходы физических лиц , за исключением случаев, предусмотренных пунктами 2 и 2. Суммы налога, предъявленные покупателю при приобретении товаров работ, услуг , в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров работ, услуг , в том числе основных средств и нематериальных активов, в случаях: 1 приобретения ввоза товаров работ, услуг , в том числе основных средств и нематериальных активов, используемых для операций по производству и или реализации а также передаче, выполнению, оказанию для собственных нужд товаров работ, услуг , не подлежащих налогообложению освобожденных от налогообложения ; 2 приобретения ввоза товаров работ, услуг , в том числе основных средств и нематериальных активов, используемых для операций по производству и или реализации товаров, местом реализации которых не признается территория Российской Федерации; 2. В случае приобретения товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав полностью за счет субсидий и или бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, суммы налога, предъявленные налогоплательщику и или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат. В случае приобретения товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав частично за счет субсидий и или бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, суммы налога, предъявленные налогоплательщику и или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат в соответствующей доле.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

ПИСЬМО ФНС РФ ОТ 20.07.2011 N ЕД-4-3/11684

ВИДЕО ПО ТЕМЕ: п 3, ст 170 НК РФ, читаемПорядок отнесения сумм налога на затраты по производству и реализации товаров работ, услуг 1. Суммы налога, предъявленные налогоплательщику при приобретении товаров работ, услуг , имущественных прав либо фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, если иное не установлено положениями настоящей главы, не включаются в расходы, принимаемые к вычету при исчислении налога на прибыль организаций налога на доходы физических лиц , за исключением случаев, предусмотренных пунктами 2 и 2.

Суммы налога, предъявленные покупателю при приобретении товаров работ, услуг , в том числе основных средств и нематериальных активов, либо фактически уплаченные при ввозе товаров, в том числе основных средств и нематериальных активов, на территорию Российской Федерации, учитываются в стоимости таких товаров работ, услуг , в том числе основных средств и нематериальных активов, в случаях: 1 приобретения ввоза товаров работ, услуг , в том числе основных средств и нематериальных активов, используемых для операций по производству и или реализации а также передаче, выполнению, оказанию для собственных нужд товаров работ, услуг , не подлежащих налогообложению освобожденных от налогообложения ; 2 приобретения ввоза товаров работ, услуг , в том числе основных средств и нематериальных активов, используемых для операций по производству и или реализации товаров, местом реализации которых не признается территория Российской Федерации; 2.

В случае приобретения товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав полностью за счет субсидий и или бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, суммы налога, предъявленные налогоплательщику и или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат.

В случае приобретения товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав частично за счет субсидий и или бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, суммы налога, предъявленные налогоплательщику и или фактически уплаченные им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, вычету не подлежат в соответствующей доле.

Указанная доля определяется как отношение суммы субсидий и или бюджетных инвестиций, израсходованных на приобретение товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав, к общей стоимости указанных товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав с учетом предъявленных налогоплательщику и фактически уплаченных им при ввозе таких товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога.

В случае предоставления субсидии на уплату сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, уплаченная за счет таких субсидий и или бюджетных инвестиций сумма налога вычету не подлежит.

Суммы налога, не подлежащие вычету в соответствии с настоящим пунктом, не включаются в стоимость указанных товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав, а учитываются единовременно в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса. В случае, если при предоставлении субсидий и или бюджетных инвестиций не определены конкретные товары работы, услуги , в том числе основные средства, нематериальные активы, имущественные права, на приобретение которых предоставляются указанные субсидии и или бюджетные инвестиции, налогоплательщик обязан вести раздельный учет затрат, осуществляемых за счет субсидий и или бюджетных инвестиций, и затрат, осуществляемых за счет других источников.

Положения настоящего пункта применяются также при проведении капитального строительства и или приобретении недвижимого имущества за счет субсидий и или бюджетных инвестиций, полученных налогоплательщиком из бюджетов бюджетной системы Российской Федерации, с последующим увеличением уставного фонда государственных муниципальных унитарных предприятий или возникновением права государственной муниципальной собственности на эквивалентную часть в уставном складочном капитале юридических лиц.

Положения настоящего пункта не применяются в случае, если документами о предоставлении субсидий и или бюджетных инвестиций предусмотрено финансирование затрат на оплату приобретаемых товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав без включения в состав таких затрат предъявленных сумм налога и или сумм налога, уплаченных при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией.

Суммы налога, принятые к вычету налогоплательщиком по товарам работам, услугам , в том числе по основным средствам и нематериальным активам, имущественным правам в порядке, предусмотренном настоящей главой, подлежат восстановлению налогоплательщиком в случаях: 1 передачи имущества, нематериальных активов, имущественных прав в качестве вклада в уставный складочный капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций".

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной балансовой стоимости без учета переоценки.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость имущества, нематериальных активов и имущественных прав и подлежат налоговому вычету у принимающей организации в том числе участника договора инвестиционного товарищества - управляющего товарища в порядке, установленном настоящей главой.

При этом сумма восстановленного налога указывается в документах, которыми оформляется передача указанных имущества, нематериальных активов и имущественных прав. Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость указанных товаров работ, услуг , в том числе основных средств и нематериальных активов, имущественных прав, а учитываются в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса.

Восстановление сумм налога производится в том налоговом периоде, в котором товары работы, услуги , в том числе основные средства и нематериальные активы, и имущественные права были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в пункте 2 настоящей статьи. При переходе налогоплательщика на специальные налоговые режимы в соответствии с главами 26. Абзац утратил силу с 1 января 2019 года. При переходе налогоплательщика на специальный налоговый режим по отдельным видам предпринимательской деятельности в соответствии с главой 26.

Восстановление сумм налога производится покупателем в том налоговом периоде, в котором суммы налога по приобретенным товарам работам, услугам , имущественным правам подлежат вычету в порядке, установленном настоящим Кодексом, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм оплаты, частичной оплаты, полученных налогоплательщиком в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав.

Суммы налога, принятые к вычету в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав, подлежат восстановлению в размере налога, принятого налогоплательщиком к вычету по приобретенным им товарам выполненным работам, оказанным услугам , переданным имущественным правам, в оплату которых подлежат зачету суммы ранее перечисленной оплаты, частичной оплаты согласно условиям договора при наличии таких условий ; Положения настоящего подпункта распространяются на налоговых агентов, указанных в пункте 8 статьи 161 настоящего Кодекса; 4 изменения стоимости отгруженных товаров выполненных работ, оказанных услуг , переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены тарифа и или уменьшения количества объема отгруженных товаров выполненных работ, оказанных услуг , переданных имущественных прав.

Восстановлению подлежат суммы налога в размере разницы между суммами налога, исчисленными исходя из стоимости отгруженных товаров выполненных работ, оказанных услуг , переданных имущественных прав до и после такого уменьшения. Восстановление сумм налога производится покупателем в налоговом периоде, на который приходится наиболее ранняя из следующих дат: дата получения покупателем первичных документов на изменение в сторону уменьшения стоимости приобретенных товаров выполненных работ, оказанных услуг , полученных имущественных прав; дата получения покупателем корректировочного счета-фактуры, выставленного продавцом при изменении в сторону уменьшения стоимости отгруженных товаров выполненных работ, оказанных услуг , переданных имущественных прав.

Положения настоящего подпункта распространяются на налоговых агентов, указанных в пункте 8 статьи 161 настоящего Кодекса; 5 утратил силу. Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, если иное не предусмотрено настоящим подпунктом.

В случае получения налогоплательщиком субсидий и или бюджетных инвестиций на возмещение части ранее понесенных затрат на приобретение товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав восстановлению подлежат сумма налога, принятая к вычету по указанным товарам работам, услугам , в том числе основным средствам, нематериальным активам, имущественным правам, и или сумма налога, уплаченного при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в соответствующей доле.

Указанная доля определяется как отношение суммы субсидий и или бюджетных инвестиций, за счет которых были возмещены затраты на приобретение товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав, к общей стоимости указанных товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав с учетом предъявленных налогоплательщику и фактически уплаченных им при ввозе таких товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога.

В случае получения субсидии на возмещение затрат по уплате сумм налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, восстановлению подлежит сумма налога, ранее принятая к вычету, в размере полученной субсидии.

В случае, если при предоставлении субсидий и или бюджетных инвестиций на возмещение ранее понесенных затрат не определены конкретные товары работы, услуги , в том числе основные средства, нематериальные активы, имущественные права, затраты на приобретение которых подлежат возмещению, восстановлению подлежит сумма налога по приобретенным товарам работам, услугам , в том числе основным средствам, нематериальным активам, имущественным правам, принятая к вычету в течение календарного года, предшествовавшего году получения указанных субсидий и или бюджетных инвестиций, в соответствующей доле.

Доля, указанная в абзаце шестом настоящего подпункта, определяется исходя из суммы субсидий и или бюджетных инвестиций, полученных на возмещение затрат, в общей величине совокупных расходов с учетом предъявленных налогоплательщику и фактически уплаченных при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога на приобретение, производство и или реализацию товаров работ, услуг , имущественных прав, осуществленных в течение календарного года, предшествовавшего году получения указанных субсидий и или бюджетных инвестиций.

Суммы налога, подлежащие восстановлению в соответствии с настоящим подпунктом, не включаются в стоимость товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав, а учитываются единовременно в составе прочих расходов в соответствии со статьей 264 настоящего Кодекса.

Восстановление сумм налога производится в том налоговом периоде, в котором получены суммы субсидий и или бюджетных инвестиций. Положения настоящего подпункта не применяются в случае, если документами о предоставлении субсидий и или бюджетных инвестиций предусмотрено возмещение затрат на приобретение товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав без включения в состав таких затрат предъявленных сумм налога и или сумм налога, уплаченных при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией; 7 отсутствия у налогоплательщика раздельного учета затрат, указанного в абзаце шестом пункта 2.

Суммы налога по товарам работам, услугам , в том числе по основным средствам, нематериальным активам, имущественным правам, принятые к вычету в календарном году за налоговые периоды начиная с налогового периода, в котором получены субсидии и или бюджетные инвестиции, подлежат восстановлению в последнем налоговом периоде указанного календарного года в соответствующей доле.

Указанная доля определяется как отношение суммы субсидий и или бюджетных инвестиций с учетом положений абзаца четвертого настоящего подпункта к общей величине совокупных расходов с учетом предъявленных налогоплательщику и фактически уплаченных им при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога на приобретение, производство и или реализацию товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав, осуществленных в течение налоговых периодов, указанных в абзаце втором настоящего подпункта.

Положительная разница между суммой субсидий и или бюджетных инвестиций и суммой расходов при расчете доли в текущем календарном году не учитывается и прибавляется к сумме субсидий и или бюджетных инвестиций для целей расчета доли в следующем календарном году. При реорганизации организации суммы налога, принятые такой организацией к вычету по товарам работам, услугам , в том числе по основным средствам, нематериальным активам, имущественным правам, либо в отношении оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав, в порядке, предусмотренном настоящей главой, подлежат восстановлению правопреемником такой организации в случаях, предусмотренных подпунктами 2 - 4 пункта 3 настоящей статьи: при применении правопреемником общего режима налогообложения либо при переходе правопреемника на специальный налоговый режим по отдельным видам предпринимательской деятельности в соответствии с главой 26.

Восстановление сумм налога правопреемником организации производится на основании счетов-фактур копий счетов-фактур , выставленных такой организации и прилагаемых к передаточному акту или разделительному балансу, исходя из стоимости указанных в них переданных товаров работ, услуг , имущественных прав, а в отношении переданных основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной балансовой стоимости без учета переоценки.

При отсутствии у правопреемника счетов-фактур такой организации восстановление сумм налога производится правопреемником на основании бухгалтерской справки-расчета с применением налоговых ставок, предусмотренных пунктом 2 или 3 статьи 164 настоящего Кодекса действовавших на момент приобретения товаров работ, услуг , имущественных прав, основных средств указанной организацией , к стоимости товаров работ, услуг , имущественных прав, а в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной остаточной балансовой стоимости без учета переоценки, указанной в передаточном акте или разделительном балансе.

При этом налогоплательщик обязан вести раздельный учет сумм налога по приобретенным товарам работам, услугам , в том числе основным средствам и нематериальным активам, имущественным правам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению освобожденных от налогообложения операций. Раздельный учет сумм налога налогоплательщиками, перешедшими на уплату единого налога на вмененный доход для отдельных видов деятельности, осуществляется аналогично порядку, предусмотренному абзацем первым пункта 4.

При отсутствии у налогоплательщика раздельного учета сумма налога по приобретенным товарам работам, услугам , в том числе основным средствам и нематериальным активам, имущественным правам, вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций налога на доходы физических лиц , не включается.

Налогоплательщик вправе не применять положения абзаца четвертого настоящего пункта к тем налоговым периодам, в которых доля совокупных расходов на приобретение, производство и или реализацию товаров работ, услуг , имущественных прав, операции по реализации которых не подлежат налогообложению, не превышает 5 процентов общей величины совокупных расходов на приобретение, производство и или реализацию товаров работ, услуг , имущественных прав. При этом указанные в абзаце четвертом настоящего пункта суммы налога, предъявленные таким налогоплательщикам продавцами товаров работ, услуг , имущественных прав в указанном налоговом периоде, подлежат вычету в соответствии с порядком, предусмотренным статьей 172 настоящего Кодекса.

При расчете пропорции, указанной в абзаце четвертом настоящего пункта, эмитенты российских депозитарных расписок не учитывают сделки по размещению и или погашению российских депозитарных расписок, а также сделки по приобретению и реализации представляемых ценных бумаг, которые связаны с размещением и или погашением российских депозитарных расписок.

Для целей настоящего пункта, а также пункта 4. Пропорция, указанная в абзаце четвертом пункта 4 настоящей статьи, определяется исходя из стоимости отгруженных товаров выполненных работ, оказанных услуг , переданных имущественных прав, операции по реализации которых подлежат налогообложению освобождены от налогообложения , в общей стоимости отгруженных товаров выполненных работ, оказанных услуг , переданных имущественных прав за налоговый период. При этом суммой чистого дохода признается разница между всеми полученными доходами, не связанными с реализацией базисного актива в том числе полученные суммы вариационной маржи и премий по контракту , по всем производным финансовым инструментам и всеми произведенными расходами, не связанными с реализацией базисного актива в том числе уплаченные суммы вариационной маржи и премий по контракту , по всем производным финансовым инструментам при условии, что такая разница является положительной.

Если указанная разница является отрицательной, то она не учитывается при определении суммы чистого дохода; не учитываются операции по погашению депозитарных расписок при получении представляемых ценных бумаг и операции по передаче представляемых ценных бумаг при размещении депозитарных расписок, удостоверяющих права на представляемые ценные бумаги; не учитываются операции по выдаче и погашению клиринговых сертификатов участия.

Банки, страховщики, негосударственные пенсионные фонды, организаторы торговли в том числе биржи , клиринговые организации с учетом особенностей, установленных пунктом 5. При этом вся сумма налога, полученная ими по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Участник договора инвестиционного товарищества - управляющий товарищ, ответственный за ведение налогового учета, вправе включать в затраты, принимаемые к вычету при определении за отчетный налоговый период прибыли убытка от деятельности в рамках инвестиционного товарищества в соответствии со статьей 278.

При этом вся сумма налога, полученная инвестиционным товариществом по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Организации, не являющиеся налогоплательщиками либо освобождаемые от исполнения обязанностей налогоплательщика, и индивидуальные предприниматели имеют право включать в принимаемые к вычету в соответствии с главами 25, 26.

КонсультантПлюс: примечание. ФЗ от 27. Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, если иное не предусмотрено настоящим подпунктом. В случае получения налогоплательщиком субсидий и или бюджетных инвестиций на возмещение части ранее понесенных затрат на приобретение товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав восстановлению подлежат сумма налога, принятая к вычету по указанным товарам работам, услугам , в том числе основным средствам, нематериальным активам, имущественным правам, и или сумма налога, уплаченного при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в соответствующей доле. Указанная доля определяется как отношение суммы субсидий и или бюджетных инвестиций, за счет которых были возмещены затраты на приобретение товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав, к общей стоимости указанных товаров работ, услуг , в том числе основных средств, нематериальных активов, имущественных прав с учетом предъявленных налогоплательщику и фактически уплаченных им при ввозе таких товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, сумм налога.

Восстановление НДС

Специально для сайта www. Согласно пп. На основании п. Перечень случаев, приведенный в п. Ниже рассмотрим две ситуации, при которых НДС следует восстановить и когда его восстановление вызывает споры. В случае, когда материалы приобретались для использования в производстве продукции облагаемых НДС операций и НДС по ним был ранее правомерно принят к вычету, то при использовании этих материалов в дальнейшем в операциях необлагаемых НДС, суммы налога на добавленную стоимость ранее правомерно принятых к вычету подлежат восстановлению пп. Восстановление сумм налога производится в том налоговом периоде, в котором товары работы, услуги , в том числе основные средства, были переданы или начинают использоваться налогоплательщиком для осуществления операций, указанных в п.

Задайте вопрос дежурному юристу,

Согласно пп. Восстановлению подлежат суммы налога в размере, ранее принятом к вычету в отношении оплаты частичной оплаты в счет предстоящих поставок товаров работ, услуг. Указанная норма корреспондирует с п. Указанные вычеты производятся с даты отгрузки соответствующих товаров выполнения работ, оказания услуг. Минфин России Письмом от 25. В случае если в счет перечисленной покупателем предварительной частичной оплаты продавцом отгружается товар выполняется работа, оказывается услуга , стоимость которого меньше суммы указанной предварительной оплаты, то при принятии покупателем этих товаров работ, услуг на учет в Письме от 01. Учитывая изложенное, в приведенных в письме случаях положения абз.

При этом вся сумма налога, полученная инвестиционным товариществом по операциям, подлежащим налогообложению, подлежит уплате в бюджет. Организации, не являющиеся налогоплательщиками либо освобождаемые от исполнения обязанностей налогоплательщика, и индивидуальные предприниматели имеют право включать в принимаемые к вычету в соответствии с главами 25, 26. Комментарий к Ст. Пример 1. Организация производит продукцию, в отношении которой оказываются услуги по ремонту и техническому обслуживанию гарантийный ремонт ранее отгруженной продукции самолетов в течение гарантийного срока ее эксплуатации на основании контракта на поставку продукции. Организация не взимает с покупателя дополнительную плату за проведение гарантийного ремонта. Стоимость ремонтных работ включена в цену реализации продукции. В соответствии с подпунктом 13 пункта 2 статьи 149 НК РФ услуги, оказываемые без взимания дополнительной платы по ремонту и техническому обслуживанию товаров и бытовых приборов в период гарантийного срока их эксплуатации, включая стоимость запасных частей для них и деталей к ним, от налогообложения налогом на добавленную стоимость освобождены.

.

.

.

.

.

.

.

.

.

Хорошо! Все бы так писали :)

спортивные попки!))

Сижу и невдупляю как автор дошел до этого сам