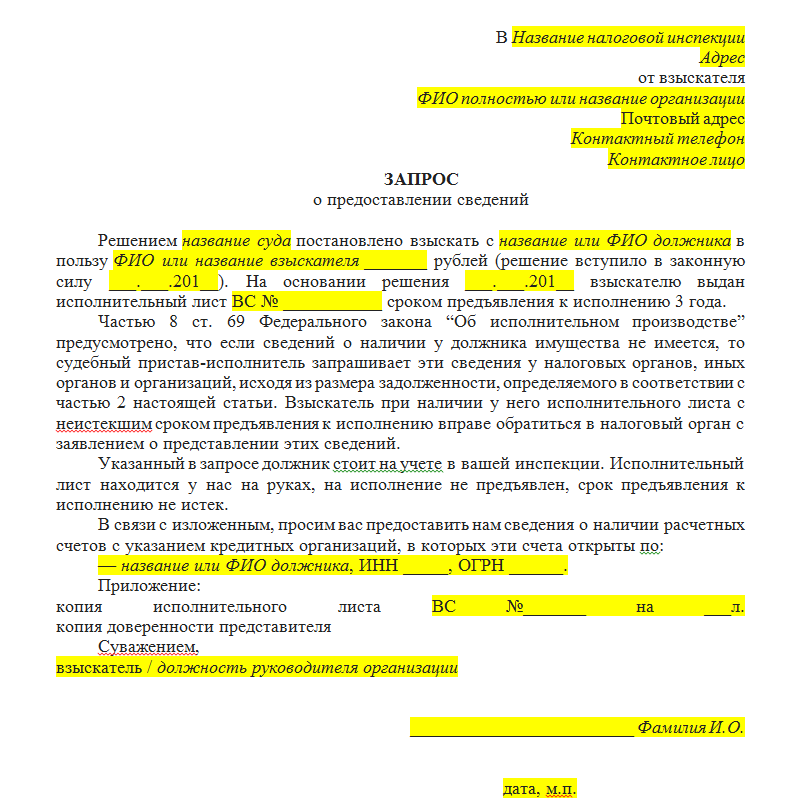

В каких случаях выписывается счет фактура

Итоги Что понимается под исправленным счетом-фактурой В гл. При этом в обеих формах счета-фактуры и основной, и корректировочной , предлагаемых постановлением Правительства РФ от 26. Кроме того, о составлении исправленного счета-фактуры говорится в п. Таким образом, подразумевается, что исправления — вещь, имеющая право на существование.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- В каких случаях используется исправленный счет-фактура?

- В каких случаях нужно выставить счет-фактуру покупателю

- Счет-фактура

- Счет-фактура: порядок оформления и применения

- Счет-фактура на аванс: когда выписывается

- В каких случаях нужно выставить счет-фактуру покупателю

- В каких случаях выставляется счет-фактура по отгрузке, а в каких — по оплате?

- Счет-фактура обязателен не всегда

- Электронный счет-фактура

- В какие сроки и по какой форме выписывается доп. счет-фактура?

В каких случаях используется исправленный счет-фактура?

ВИДЕО ПО ТЕМЕ: Что такое документ «Счет фактура» и для чего он нужен? asbir.ruЭлектронный счет-фактура 24. Заполнять этот документ необходимо на портале электронных ресурсов МНС в режиме реального времени, либо скачивать с портала форму в виде файла формата XML и загружать обратно после заполнения. Составленный документ удостоверяется электронной подписью плательщика. Валютой ЭСЧФ является только белорусский рубль. Заметим, что перемены коснутся не только указанной статьи, но и других законодательных норм и инструкций, для устранения противоречий в системе отчетности и налогообложения.

Датой вступления изменений и дополнений в силу назначено 1 июля 2016 года. Говорить результатах нововведения пока рано, если форма ЭСЧФ уже опубликована, то о практике работы программы точно ничего не известно.

Потому имеет смысл ограничиться рассмотрением основных теоретических аспектов проекта и некоторых предполагаемых последствий. Для кого обязательны электронные счета-фактуры? Они обязательны для всех субъектов, перечисленных во втором, третьем и четвертом абзацах статьи 90 НК РБ, в случаях, когда у них возникает объект обложения налогом на добавленную стоимость согласно статье 92 НК РБ. Это касается: Фактов реализации товаров и услуг, в том числе на экспорт ; Ввоза товаров в Республику Беларусь; Покупки на территории Беларуси активов у резидентов других государств, не состоящих на налоговом учете в РБ; Иных случаев, если плательщик НДС не является покупателем или продавцом, но обязан показать суммы НДС по операции.

Во втором и третьем - покупателя. В четвертом — счет-фактуру оформляет плательщик НДС в соответствии с требованиями законодательства. В каких случаях, и в какие сроки оформляются электронные счета-фактуры? ЭСЧФ оформляется при каждом обороте по реализации активов товаров, услуг, работ, имущественных прав. Счет-фактура не должна составляться раньше даты фактического совершения сделки или позже 5-го числа месяца следующего за месяцем реализации.

В этих случаях срок подачи счета-фактуры совпадает с датой уплаты зачета НДС. Кроме того, этот срок не может быть позднее 20-го числа месяца идущего за месяцем учета импортных товаров — при ввозе из стран ЕАЭС; и 5-го числа следующего месяца после выпуска товаров согласно таможенной процедуре — при ввозе из других государств.

В каких случаях ЭСЧФ не составляется? Обязанность составления счета-фактуры не возникает если: Предмет купли-продажи не считается объектом обложения НДС и не указывается в налоговой декларации ; Товар услуга и пр. Куда направляется ЭСЧФ? Электронный счет-фактура направляется продавцом в адрес покупателя и в Министерство по налогам и сборам. Заметим, что второй получатель присутствует всегда, так как само оформление происходит на электронном ресурсе МНС.

Но в некоторых случаях ЭСЧФ отправляется только налоговым органам. Это происходит если: Покупатель товара услуги и пр.

Например — обнаружения недостатков объекта продажи ведущей к уменьшению его стоимости, несоответствия количества и пр. Урегулирование такого рода ситуаций предполагается производить путем составления исправленных счетов-фактур или выставлении дополнительных. Подача исправленного ЭСЧФ означает признание ранее поданного счета недействительным.

Выставление дополнительного счета-фактуры будет производиться для корректировки заявленных сумм в большую или меньшую сторону. Вопрос исправления уже поданных счетов-фактур надежнее будет уточнять у сотрудников налоговых органов, также информация об этом размещена на сайте МНС РБ.

Предполагаемые трудности и перспективы при использовании ЭСЧФ Как показал опыт введения электронного документооборота в других областях, пользователи не сразу приспосабливаются к новым условиям. В некоторых случаях это оказывается неудобно из-за отсутствия у организаций технических возможностей.

Иногда новые способы не могут в полной мере заменить уже сложившуюся систему. Это приводит, фактически, к необходимости дважды делать одну работу. Кроме того, работа с порталом электронных счетов-фактур требует постоянной и надежной связи, что есть не всегда и не у всех. Стоит напомнить, что некоторые организации, находящиеся в трудном экономическом положении, не имеют ресурсов, в том числе человеческих, для любой реорганизации работы.

На многих сельхозпредприятиях учет ведут бухгалтеры пенсионеры на калькуляторах и счетах вообще без всякой компьютеризации. И это, нужно признать, наиболее надежный вариант при периодически повторяющихся отключениях электроэнергии за неуплату и задержках по зарплате. Также новое положение ставит покупателя в зависимость от правильности работы продавца. Если ответственность составителя ЭСЧФ перед государством четко определена, то для покупателя оказывается значительно сложнее взыскать с продавца возможный ущерб при неправильном определении НДС к зачету.

В большинстве случаев, это происходит не ради незаконной выгоды, но для приведения в порядок системы учета. Теперь проводить такие операции становится затруднительно. Однако, у этой части предпринимателей ресурсы для приспособления к ситуации обычно находятся.

В каких случаях выставляется корректировочный счет-фактура в 2020 году 21 октября 2019 Средний балл: 0 из 5 Темы: Счета-фактуры Мы расскажем, в каких случаях выставляется корректировочный счет-фактура в 2020 году, и чем он отличается от обычного и исправленного документа, и как его регистрировать. Вы также сможете скачать образец корректировочного счета-фактуры 2020. Образец корректировочного счета-фактуры 2020 скачать бесплатно Особенности корректировочного счета-фактуры Корректировочный счет-фактура КСФ выставляется продавцом в случае, когда поменялась стоимость проданных товаров работ, услуг , их количество или качество. Изменение возможно и в сторону увеличения, и в сторону уменьшения. Так коррективы вносятся: при увеличении или уменьшении цены или тарифа на товары, работы, услуги; при уточнении количества или объема отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав.

В каких случаях нужно выставить счет-фактуру покупателю

Добрый день. Цитата Статья 168. Сумма налога, предъявляемая продавцом покупателю. Сумма налога, предъявляемая налогоплательщиком покупателю товаров работ, услуг , имущественных прав, исчисляется по каждому виду этих товаров работ, услуг , имущественных прав как соответствующая налоговой ставке процентная доля указанных в пункте 1 настоящей статьи цен тарифов. Абзац - Утратил силу. При этом на указанных документах делается соответствующая надпись или ставится штамп "Без налога НДС ". При реализации товаров работ, услуг населению по розничным ценам тарифам соответствующая сумма налога включается в указанные цены тарифы.

Счет-фактура

Но выполняют его отнюдь не всегда. В одних случаях это нарушение, в других — законное право. При проверке по НДС вас обязательно попросят показать счета-фактуры по реализованным фирмой товарам работам, услугам. Инспекторы требуют составлять этот документ в том случае, если фирма: реализовала товары, выполнила работы или оказала услуги; получила аванс в счет предстоящих поставок; удержала НДС как налоговый агент.

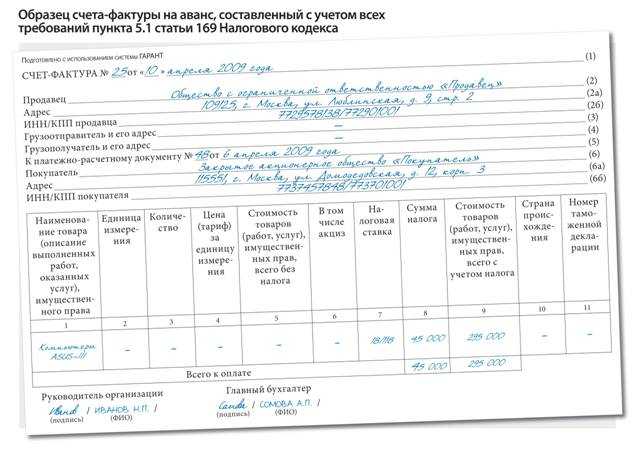

Что такое счет-фактура на аванс Чтобы разобраться, что такое счет-фактура на аванс, посмотрим, чем он отличается от обычного отгрузочного. Счет-фактура — это документ, на основании которого покупатель товаров, работ или услуг сможет сделать вычет по НДС. Когда компания-продавец получает предоплату за свои товары, она обязана выписать компании-покупателю счет-фактуру, при этом не имеет значения, отгрузил продавец товары или нет. Это и будет авансовый счет-фактура. НК РФ пп. Читайте по теме: Как отразить счет-фактуру на аванс в книге покупок или продаж В чем отличие счета-фактуры на аванс От обычного счета-фактуры авансовый отличается поводом, по которому он составляется, временем составления и некоторыми деталями оформления. Так, он выписывается: по факту получения от покупателя денег в счет поставок; не зависимо от отгрузки товара; без указания некоторых реквизитов об этом еще пойдет речь ниже ; Обратите внимание, что в него обязательно вписывается ставка НДС до 31. Авансовый счет-фактура имеет такую же силу, что и отгрузочный, поэтому пренебрегать им нельзя. Когда выписывается счет-фактура на аванс В 2019 году счет-фактура на аванс выписывается тогда, когда продавец получает предоплату или часть предоплаты за свои товары услуги, работы п. Оформить такой документ нужно не позднее пяти рабочих дней с момента получения денег п.

Счет-фактура: порядок оформления и применения

Счет-фактура выставляется направляется продавцом подрядчиком, исполнителем покупателю заказчику после окончательного приема покупателем заказчиком товара или услуг. Назначение счёта-фактуры и его реквизиты Счёт-фактура применяется только для налогового учета НДС. Счёт-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом сумм НДС к вычету. Вторая цель - подтвердить сумму выплаченного НДС для того, чтобы потом его можно было зачесть.

.

Счет-фактура на аванс: когда выписывается

.

В каких случаях нужно выставить счет-фактуру покупателю

.

В каких случаях выставляется счет-фактура по отгрузке, а в каких — по оплате?

.

Счет-фактура обязателен не всегда

.

Электронный счет-фактура

.

В какие сроки и по какой форме выписывается доп. счет-фактура?

.

Извините, что я Вас прерываю, есть предложение пойти по другому пути.

симпатичный вопрос