Ведомость учета основных средств бланк

М-7 Акт о приемке материалов М-8, М-9, М-28, М-28а Лимитно-заборная карта М-10 Акт-требование на замену дополнительный отпуск материалов М-11 Накладная-требование на отпуск внутреннее перемещение материалов М-12 Карточка складского учета материалов М-13 Реестр приемки-сдачи документов М-14 Ведомость учета остатков материалов на складе М-15 Акт о приемке оборудования М-15а Акт приемки-передачи оборудования в монтаж М-16 Материальный ярлык М-17 Акт о выявленных дефектах оборудования М-18 Сигнальная справка об отклонениях фактического остатка материалов от установленных норм запаса М-19 Материальный отчет М-21 Инвентаризационная опись товарно-материальных ценностей М-23 Акт о расходе давальческих материалов М-26 Карточка учета оборудования для монтажа 5. Типовые формы учета бланков строгой отчетности СЗ-1 Приходно-расходная накладная на бланки строгой отчетности СЗ-2 Приходно-расходная книга по учету бланков строгой отчетности СЗ-3 Акт на списание использованных бланков строгой отчетности СЗ-4 Акт проверки наличия бланков строгой отчетности СЗ-5 Карточка-справка по выданным и использованным бланкам строгой отчетности 6. Типовые формы первичной учетной документации учета личного состава, использования рабочего времени и расчетов с работниками по заработной плате П-1 Приказ распоряжение о приеме на работу П-2 Личная карточка П-3 Приказ распоряжение о предоставлении отпуска П-4 Приказ распоряжение о прекращении трудового договора контракта П-5 Табель учета использования рабочего времени П-6 Расчетно-платежная ведомость работника П-9 Книга учета бланков трудовых книжек и вкладышей к ним П-10 Книга учета движения трудовых книжек и вкладышей к ним П-11 Акт на списание бланков трудовых книжек или вкладышей к ним 7. Типовые формы первичных документов по учету в строительстве КБ-2в Акт приемки выполненных подрядных работ КБ-3 Справка о стоимости выполненных подрядных работ КБ-6 Журнал учета выполненных работ 8. Типовые формы по учету денежных операций КО-1 Приходный кассовый ордер КО-3 Журнал регистрации приходных и расходных кассовых документов КО-3а Журнал регистрации приходных и расходных кассовых документов КО-4 Кассовая книга КО-5 Книга учета принятых и выданных кассиром денег Кассовые документы, на основании которых осуществляются прием и выдача наличных в банках Заявление о выдаче денежных чековых книжек Денежный чек 10. Типовые формы первичной учетной документации при осуществлении комиссионной торговли непродовольственными товарами 1-ВТ Квитанция.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Ведомость учета основных средств, начисленных амортизационных отчислений (износа). Форма N В-1

- Документы по учету основных средств

- Ведомость учета основных средств, начисленных амортизационных отчислений (износа) (форма В-1)

- Ведомость выдачи материальных ценностей на нужды учреждения

- ОСВ по счету 01. Основные вопросы учета объектов основных средств, проверки и анализа

- Правила заполнения ведомости начисления амортизации основных средств – бланк + образец

- ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА: «Как заполнить первичную документацию»

- Форма МБ-7. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений

- Вы точно человек?

Ведомость учета основных средств, начисленных амортизационных отчислений (износа). Форма N В-1

ВИДЕО ПО ТЕМЕ: Заполнение справочника основные средстваПри зачислении объекта к учету формируется его первоначальная стоимость , которая аккумулируется на 08 счете. Рисунок 1: принятие ОС к учету Она включает в себя все расходы, связанные с приобретением, доставкой, монтажом и прочими действиями в момент ввода в эксплуатацию. Также указывается срок полезного использования объекта и способ амортизации. Для этого в документе предусмотрены вкладки: бухгалтерский и налоговый учет. В НУ можно изменить способ отражения расходов.

Их включают в стоимость или списывают одновременно с амортизацией. Рисунок 2: амортизация по счету 01 При проведении документа в оборотной ведомости создаются проводки: Дт 01.

Если оборудование используется только в офисе, то затраты по амортизации списываются на 26 счет. В случае преждевременной необходимости списания оборудования применяется документ передача ОС в 1С. Это может быть продажа объекта, повреждение или кража.

Рисунок 3: передача ОС по счету 01 Этот документ формирует стандартные проводки: Дт 91. На основании документа передачи оборудования формируется счет-фактура для покупателя. А также в учете корректируется сумма амортизации и по итогам оборотов по счету 91 формируется остаточная стоимость объекта. Кто пользуется ведомостью по счету 01 Оборотная ведомость по счету 01 аккумулирует сведения о собственности, которая находится в распоряжении организации.

Сюда относят здания, землю, производственные сооружения, помещения. Они могут служить предметом залога для кредитной организации.

Сотрудники налоговой службы, изучая список ОС и места их нахождения, проверяют сумму налога на имущество организаций к уплате. Соответствие оценки имущества по кадастровой стоимости требованиям п. А также отчет показывает правомерность использования льгот, если они у организации имеются.

Руководство имеет возможность наглядно оценить производственные мощности, их работоспособность, рентабельность продаж и прочие показатели экономической деятельности. Для расчета коэффициента мобильности можно использовать формулу и порядок расчета. Сальдо оборотной ведомости участвует в формировании бухгалтерского баланса. Имущество организации требует учета. Для этого существует ОСВ и счет 01. Ведомость заполняется на бумаге или в компьютере. В бухгалтерских программах учет всегда надежнее.

Исключается вероятность ошибки. Задача бухгалтера состоит в точном отражении поступлений и изменений в составе основных средств. Понравилась статья? Оцените статью 1 проголосовал.

В случае необходимости с целью дополнительной систематизации показателей для автоматизированной обработки данных можно вводить дополнительные коды по системе кодирования, принятой в организации. В соответствии с Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата России от 24 марта 1999 г. N 20, в унифицированные формы первичной учетной документации кроме форм по учету кассовых операций , утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения включая код, номер формы, наименование документа. Удаление отдельных реквизитов из унифицированных форм не допускается.

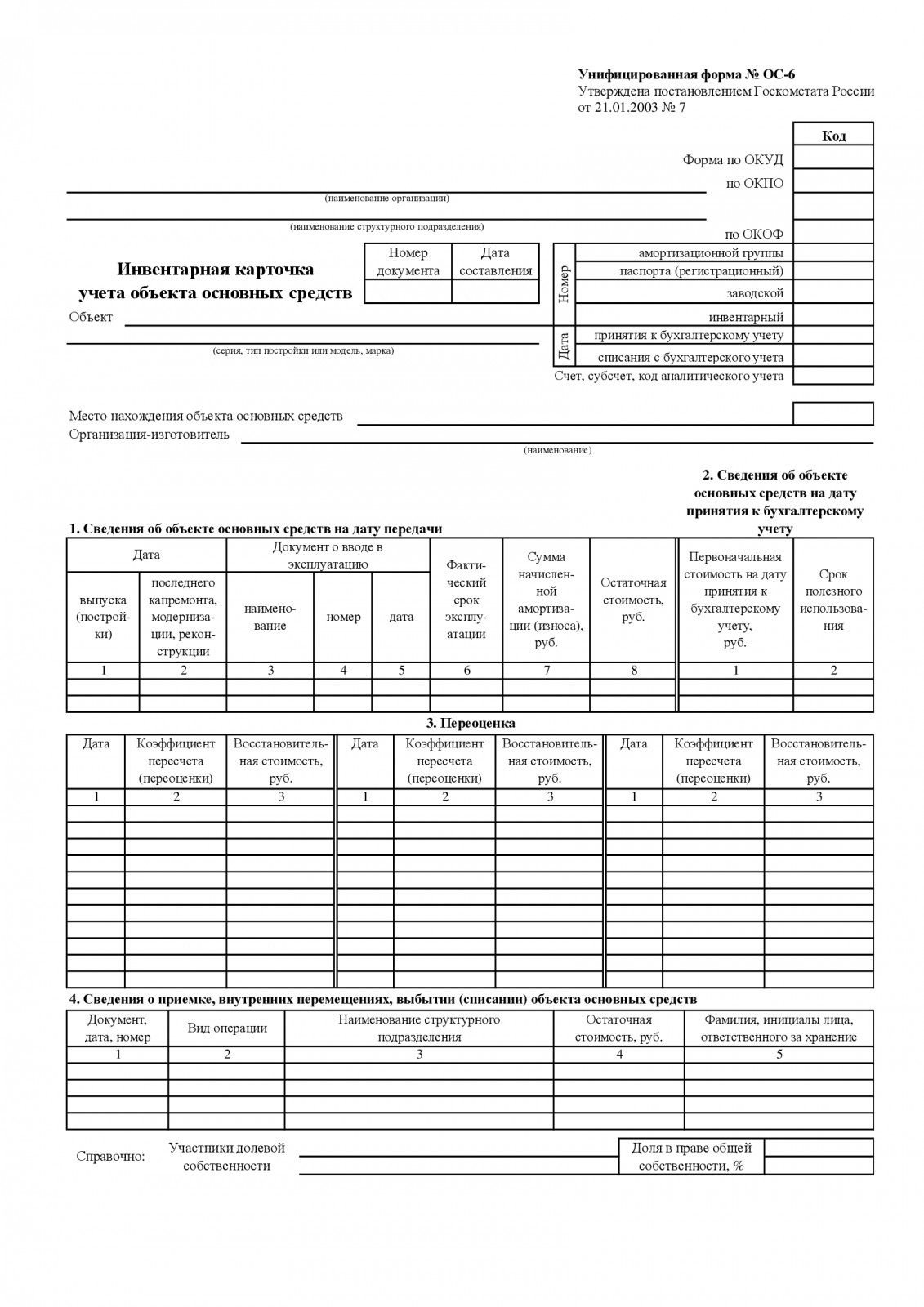

Документы по учету основных средств

Какую форму карточки использовать? Начиная c 04. Дополнительно: 03. Ведь по определению содержащемуся в пункте 3. Большинство показателей вносятся в инвентарные карточки нa основании первичных документов.

Ведомость учета основных средств, начисленных амортизационных отчислений (износа) (форма В-1)

При зачислении объекта к учету формируется его первоначальная стоимость , которая аккумулируется на 08 счете. Рисунок 1: принятие ОС к учету Она включает в себя все расходы, связанные с приобретением, доставкой, монтажом и прочими действиями в момент ввода в эксплуатацию. Также указывается срок полезного использования объекта и способ амортизации. Для этого в документе предусмотрены вкладки: бухгалтерский и налоговый учет. В НУ можно изменить способ отражения расходов.

Ведомость выдачи материальных ценностей на нужды учреждения 12586 Формирование ведомости о выдаче материальных ценностей на нужды учреждения происходит в тех случаях, когда какие-либо товары или материалы переходят из ведения ответственного работника в руки другому сотруднику. В каких организациях используется ведомость Данный вид ведомости может применяться в самых разных учреждениях: государственных и негосударственных. Чаще всего он используется в учебных заведениях, научных и медицинских центрах. Иногда этот документ можно встретить и в коммерческих компаниях, поскольку он удобен тем, что содержит в себе все необходимые сведения для учета определенной группы товарно-материальных ценностей. Сюда следует вносить только те наименования, которые применяются для осуществления работ по достижению целей и решения профессиональных задач учреждения и цена которых за одну единицу не выше трех тысяч рублей. В нормативно-правовых актах учреждения обязательно должна быть указана категория товарно-материальных ценностей, учитываемых по ведомости, с подробным их описанием. Для чего нужна ведомость Ведомость — это отчетный документ, на основании которого в организации происходит бухгалтерский учет, списание материальных ценностей и основных средств, стоимостью до трех тысяч рублей. Основное преимущество данного документа заключается в том, что для его формирования не требуется созывать специальную комиссию как в случае списания товаров и материалов с более высокой стоимостью. Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь.

Ведомость выдачи материальных ценностей на нужды учреждения

Ведомость по форме N В-1 является регистром аналитического и синтетического учета наличия и движения основных средств счет 01 "Основные средства" , а также расчета сумм амортизационных отчислений счет 02 "Износ основных средств". Данные по основным средствам записываются в ведомости позиционным способом по каждому объекту отдельно. Ежемесячно при наличии движения основных средств подсчитываются суммы их оборотов и выводится остаток основных средств на 1-е число следующего за отчетным месяца. Перемещение основных средств внутри малого предприятия в ведомости не отражается.

.

ОСВ по счету 01. Основные вопросы учета объектов основных средств, проверки и анализа

.

Правила заполнения ведомости начисления амортизации основных средств – бланк + образец

.

ПРОФЕССИОНАЛЬНАЯ ЛИТЕРАТУРА: «Как заполнить первичную документацию»

.

Форма МБ-7. Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений

.

Вы точно человек?

.

.

Интересно сделано. Почти за душу берёт, заставляет смеяться над остальной блогосферой. Но несовсем полно тема обозрена. Где об этом почитать подробно? С уважением, спамобот :)

Абсолютно согласен с предыдущим сообщением

ХА ХА, упасть и не встать!!!!!!!!!

неплохо

Обменятся линками не желаете?