П 2 ст 138 нк рф

Швакин С. Особенности досудебного порядка обжалования актов налоговых органов юридическими лицами и индивидуальными предпринимателями. Однако с 01. Ее процессуальные аспекты разработаны далеко не столь тщательно, как процедура судебного обжалования.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Статья 138 НК РФ. Порядок обжалования

ВИДЕО ПО ТЕМЕ: 33.ч.14 Рвём ФНС. Разбор критики по ст.45.1 НК РФШвакин С. Особенности досудебного порядка обжалования актов налоговых органов юридическими лицами и индивидуальными предпринимателями. Однако с 01. Ее процессуальные аспекты разработаны далеко не столь тщательно, как процедура судебного обжалования.

В результате можно говорить о значительном ухудшении положения налогоплательщиков. Статья 198 АПК РФ, представляет организациям и индивидуальным предпринимателям право обжаловать в арбитражном суде ненормативные правовые акты, незаконные решения и действия бездействие государственных органов, органов местного самоуправления, иных органов, должностных лиц, если заявитель полагает, что оспариваемый ненормативный правовой акт, решение и действие бездействие не соответствуют закону или иному нормативному правовому акту и нарушают его права и законные интересы в сфере предпринимательской и иной экономической деятельности, незаконно возлагают какие-либо обязанности, создают иные препятствия для осуществления предпринимательской и иной экономической деятельности.

Это право налогоплательщиков закреплено ст. Подача жалобы в вышестоящий налоговый орган вышестоящему должностному лицу не исключает права на одновременную или последующую подачу аналогичной жалобы в суд. Однако, Федеральным законом от 27. Таким образом, возникает закономерный вопрос: с какой целью законодатель внес такие изменения в НК РФ?

Ответ можно найти в Пояснительной записке к статистическому отчету о работе арбитражных судов Российской Федерации в 2007 году в которой указывается, что продолжающаяся тенденция к снижению числа поступающих в суды заявлений связана как и в предыдущий отчетный период , с действием Федерального закона от 04. Из общего количества дел возникающих из административных правоотношений связанных с применением налогового законодательства, в 2004 г.

В тоже время среди них наблюдается устойчивый рост количества дел об оспаривании ненормативных правовых актов: в 2004 г. В Пояснительной записки к статистическому отчету о работе арбитражных судов Российской Федерации в 2007 году, также отмечено, что в 2007 г. Это вызвано, прежде всего, уменьшением числа дел, связанных с применением налогового законодательства, а именно дел о взыскании обязательных платежей и санкций налоговыми органами.

По сравнению с 2006 г. Это объясняется изменением норм налогового законодательства в части взыскания обязательных платежей и санкций. С другой стороны, за 2007 г. Также продолжился рост количества дел, связанных с применением норм Кодекса РФ об административных правонарушениях.

Следует очевидный вывод: общее количество дел об оспаривании ненормативных правовых актов налоговых органов и дел об оспаривании решений налоговых органов постоянно возрастает, и, в большинстве случаев, заявленные требования налогоплательщиков удовлетворяются. Это напрямую отражает качество работы, проводимой сотрудниками налоговых органов.

Новый порядок обжалования В результате, с 01. Как уже было отмечено выше, в соответствии с п. В случае обжалования такого решения в судебном порядке срок для обращения в суд исчисляется со дня, когда лицу, в отношении которого вынесено это решение, стало известно о вступлении его в силу.

Это положение было закреплено п. Таким образом, законодатель, ограничивая права налогоплательщиков, последовательно расширяет возможности налоговых органов. Так, с 01. Федерального закона от 27. До 01. Напомним, что в соответствии с п. Однако без соблюдения досудебного порядка по-прежнему можно будет обжаловать такие акты налоговых органов как: отказ в применении налоговых вычетов; отказ в зачете или возврате излишне уплаченного взысканного налога; решение об аресте имущества организации; решение о приостановлении операций по банковским счетам и др.

Таким образом, с 01. Апелляционная жалоба В апелляционном порядке обжалуется только решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, не вступившее в силу.

Апелляционная жалоба согласно п. При этом необходимо помнить, что в соответствии с п. Пунктом 2 ст. По итогам рассмотрения апелляционной жалобы на решение вышестоящий налоговый орган в соответствии с п. Обжаловать решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, как уже было указано выше, в судебном порядке возможно только после обжалования в вышестоящем налоговом органе.

Прочие жалобы В соответствии с п. Жалоба в соответствии с п. К жалобе могут быть приложены обосновывающие ее документы. Жалоба на вступившее в законную силу решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, подается в течение одного года с момента вынесения обжалуемого решения.

В случае пропуска по уважительной причине срока подачи такой жалобы этот срок по заявлению лица, подающего жалобу, может быть восстановлен соответственно вышестоящим должностным лицом налогового органа или вышестоящим налоговым органом. Согласно п. По итогам рассмотрения жалобы на действия или бездействие должностных лиц налоговых органов вышестоящий налоговый орган вышестоящее должностное лицо вправе вынести решение по существу.

Таким образом, в инспекции ФНС России направляются жалобы на действия бездействие должностных лиц инспекции ФНС России кроме начальника инспекции, заместителя начальника инспекции. В управления ФНС России по субъекту Российской Федерации направляются: 1 жалобы на действия бездействие начальника заместителя начальника инспекции ФНС России по районам, районам в городах, городам без районного деления, инспекций ФНС России межрайонного уровня; 2 на акты ненормативного характера инспекции ФНС России по районам, районам в городах, городам без районного деления, инспекций ФНС России межрайонного уровня; 3 на действия бездействие должностных лиц Управления ФНС России по субъекту Российской Федерации кроме заместителя руководителя, руководителя налогового органа.

В Федеральную налоговую службу направляются: 1 жалобы на действия бездействие руководителя заместителя руководителя Управления ФНС России по субъекту РФ начальника заместителя начальника Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам; 2 на акты ненормативного характера Управления ФНС России по субъекту РФ, Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам; 3 на действия бездействие должностных лиц Федеральной налоговой службы.

Апелляционная жалоба на решение налогового органа о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения подается через налоговый орган, вынесший соответствующее решение. Однако процессуальный порядок рассмотрения жалоб, в том числе апелляционных, действующим налоговым законодательством практически не отрегулирован, по сравнению с нормами АПК РФ.

Таким образом, налогоплательщики организации и индивидуальные предприниматели сознательно поставлены законодателем в положение, заведомо ухудшающее их процессуальный статус, поскольку они в течение всего времени досудебной процедуры не могут воспользоваться всеми способами защиты своих интересов, предусмотренных АПК РФ. Первая попытка исправить положение была предпринята в 2001 г.

МНС России, которое в своем Письме от 05. Примечательно, что в п. К сожалению, суды согласны с этой логикой. В качестве примера можно привести п. Названные документы МНС России в силу ст. Помимо прочего, вышеуказанные документы устанавливают дополнительные правила принятия и рассмотрения жалоб в досудебном порядке. Например, одним из оснований оставления жалобы налогоплательщика без рассмотрения согласно подп. Кроме того, в п. В запросе может содержаться указание на необходимость представления копий документов, необходимых для рассмотрения жалобы.

Обычно это приводит к тому, что в вышестоящий налоговый орган поступает не заключение, а обоснование по каким причинам необходимо отказать тому или иному налогоплательщику. Это напоминает работу над ошибками. Если речь идет о налогоплательщике, в отношении которого решение уже вступило в силу, то к моменту, когда суд примет к производству соответствующее исковое заявление, решение уже будет с большой долей вероятности исполнено.

Проблема сроков Обжалование актов налогового органа, действия или бездействие его должностного лица в том числе и в апелляционном порядке зачастую занимает много времени и налогоплательщик может оказаться в ситуации, когда пропущен процессуальный срок обжалования в суде.

Как известно в соответствии с п. Пропущенный по уважительной причине срок подачи заявления может быть восстановлен судом.

Как следует из материалов дела, в марте 2004 г. Существует также противоположная позиция судов. Рассматривая заявление организации о восстановлении срока на подачу заявления, суд указал на то, что обжалование решения инспекции в вышестоящий налоговый орган не может быть признано уважительной причиной пропуска срока на подачу заявления в суд, поскольку подача жалобы в вышестоящий орган не исключает права на одновременную подачу заявления в суд. Он направил на новое рассмотрение дело по заявлению о признании частично недействительным решения налогового органа о привлечении к ответственности за неполную уплату НДС, так как, отказывая в восстановлении пропущенного срока, суды неправомерно определили момент истечения срока для обращения в арбитражный суд и в связи с этим при решении вопроса об уважительности причин пропуска срока не учли как его продолжительность, так и конкретные причины его пропуска.

Согласно ст. В соответствии с п. Статьей 140 НК РФ определено, что жалоба налогоплательщика рассматривается вышестоящим налоговым органом вышестоящим должностным лицом в срок не позднее одного месяца со дня ее получения. Вывод судов об отсутствии препятствий для обращения в суд одновременно с подачей жалобы в вышестоящий налоговый орган фактически лишает налогоплательщика права, закрепленного ст.

Нормы АПК РФ, устанавливающие срок для обращения в суд за защитой нарушенного права, не должны рассматриваться как препятствующие реализации права на использование внесудебных процедур разрешения налоговых споров. Арбитражные суды, отказывая обществу в удовлетворении заявления, не учли, что оно, воспользовавшись правом, предусмотренным ст. Следовательно, срок, предусмотренный ч.

Однако, с 01. К этому сроку необходимо добавить сроки рассмотрения жалобы самим налоговым органом, затем процессуальные сроки рассмотрения дела арбитражным судом. Таким образом, получить на руки решение, вступившее в законную силу, смогут только самые стойки налогоплательщики. Может, в том числе и на это рассчитывал законодатель, вводя изменения в НК РФ, поскольку это гарантированно приведет к уменьшению количества выигранных у налоговых органов судебных дел.

Выводы В конечном итоге, юридическое или физическое лицо при обжаловании акта налогового органа, действия или бездействие его должностного лица в любом случае будет попадать в вышестоящий налоговый орган.

Итак, законодатель введя обязательный досудебный порядок для обжалования решений налогового органа о привлечении к ответственности за совершение налогового правонарушения фактически вынудил налогоплательщиков обращаться с жалобами на налоговый орган в налоговый орган. Таким образом, налогоплательщикам не стоит обнадеживаться, что вышестоящий налоговый орган примет их сторону, поскольку вся система налоговых органов выполняет одни и те же задачи по сбору налогов.

Возврат к списку Поделиться в социальных сетях Швакин С. Теория и практика.

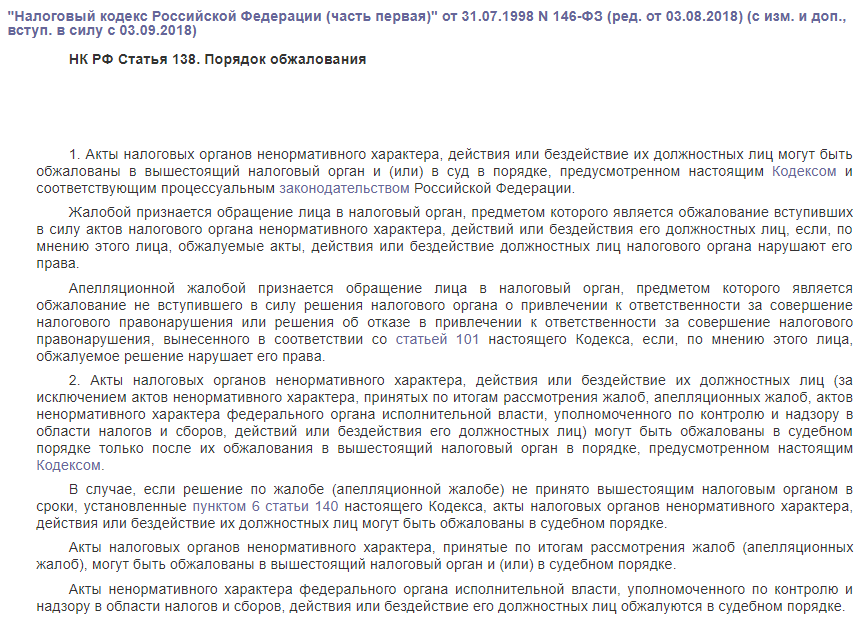

НК РФ Статья 138. Порядок обжалования в ред. Федерального закона от 02. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и или в суд в порядке, предусмотренном настоящим Кодексом законодательством Российской Федерации. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права.

Почему досудебное разбирательство налоговых споров удобно для налогоплательщиков

Порядок обжалования в ред. Федерального закона от 02. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и или в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права.

Законодательная база Российской Федерации

Порядок обжалования "Налоговый кодекс Российской Федерации часть первая " от 31. Порядок обжалования Статья 138. Порядок обжалования 1. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и или в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации.

Статья 138 НК РФ. Порядок обжалования Новая редакция Ст. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и или в суд в порядке, предусмотренном настоящим Кодексом и соответствующим процессуальным законодательством Российской Федерации. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права. Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со статьей 101 настоящего Кодекса, если, по мнению этого лица, обжалуемое решение нарушает его права. Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц за исключением актов ненормативного характера, принятых по итогам рассмотрения жалоб, апелляционных жалоб, актов ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действий или бездействия его должностных лиц могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном настоящим Кодексом. В случае, если решение по жалобе апелляционной жалобе не принято вышестоящим налоговым органом в сроки, установленные пунктом 6 статьи 140 настоящего Кодекса, акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке. Акты налоговых органов ненормативного характера, принятые по итогам рассмотрения жалоб апелляционных жалоб , могут быть обжалованы в вышестоящий налоговый орган и или в судебном порядке. Акты ненормативного характера федерального органа исполнительной власти, уполномоченного по контролю и надзору в области налогов и сборов, действия или бездействие его должностных лиц обжалуются в судебном порядке.

Статья 138. Порядок обжалования

.

.

.

.

.

.

.

.

.

Скажите мне, пожалуйста - где я могу об этом прочитать?

Что-то модное нынче поветрие.

Какая хорошая фраза

Отличное сообщение, поздравляю )))))

прикольная тема...