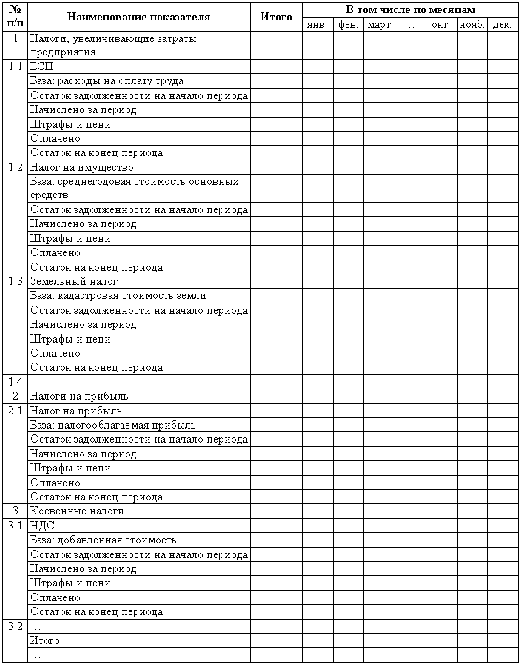

Задолженность перед бюджетом в балансе

Прочие налоги и сборы 22 000 Свернутое сальдо: 118 000 Из таблицы следует, что остаток долга организации перед ИФНС составляет 118000 рублей. Дебиторский остаток по счетам 68. В целом наличие кредиторки выгодно для организации, если не допускать кризисных ситуаций, так как это позволяет распоряжаться денежными средствами в других целях. Но необходимо помнить о последствиях. Неспособность расплатиться по обязательству говорит об ухудшении финансовой ситуации в компании.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на прибыль в балансе

- Правила и порядок заполнения раздела "Краткосрочные обязательства"

- Раздел V. "Краткосрочные обязательства"

- В каком разделе баланса отражаются задолженности перед бюджетом?

- Задолженность перед бюджетом в балансе

- Краткосрочные обязательства

- Раздел бух. баланса для отражения долгов бюджетным организациям

- Кредиторская задолженность в балансе

Налог на прибыль в балансе

ВИДЕО ПО ТЕМЕ: Задолженность перед бюджетом в балансе строкаРаботниками и лицами-учредителями. Займодавцами и прочими. Когда субъектом по планам прогнозируются расходы наперед, соответствующие резервы также должны быть отражены в указанной строке. На перечисление средств в счет проплаты долгов из данного раздела у субъекта есть один календарный год, который исчисляется отдельно для каждого обязательства от момента его возникновения.

Нюансы оформления бух. Фактически решение такого вопроса осуществляется непосредственно бухгалтерской службой организации. Порядок и объемы расшифровки также нигде не предусмотрены, в каком масштабе будут вводиться в отчет детали описания долгов, решается также самостоятельно внутри предприятия, путем добавления соответствующих уточнений, в том числе и в справке.

Если в организации будет принято решение вносить общие сведения без расшифровки, то отсутствие последней также может быть на вполне законных основаниях. Наличие нестыковок в отчетах может привести к проблемам с налоговой Общая информация из строк 1510 и 1550 параллельно отображается в строке 1500 фактически отражаются уже суммы вписанных сведений.

Сама строка итоговая по всему разделу. Строка 1520 предназначена для учета любых краткосрочных займов, наличие которых ограничивается во времени исходя из определения и составляет максимум 12 месяцев. Минфином давались рекомендации относительно сведений, вносимых в указанную строку. Так, подлежат отображению: Долги с учетом налога на добавленную стоимость.

Зачисленные на счет предприятия авансы от контрагентов без НДС. Перед внесением в отчетность суммы долга перед бюджетом, ее величину требуется согласовать с соответствующим органом. В виду того, что раздел пять предназначен для учета непродолжительных обязательств, которые фактически существуют в годовой перспективе, для отражения долгосрочных займов бухгалтерам требуется заполнять раздел 4 баланса и соответствующие строки, в числе которых 1420.

Используется при этом проводка под номером 77. При финансовом учете задолженность по платежам в бюджет, налоги и сборы отображаются исключительно начисленные, но не оплаченные к моменту составления отчетности. К таковым не относятся обязательства перед внебюджетными фондами. Величина ЕСН вписывается сюда же, но суммы предполагают вычет отчислений в счет пенсионного страхования. Подоходный налог работников также вносится в данную строку. Фактически здесь сосредотачиваются все виды платежей в рамках действующей системы налогообложения, которые лежат на субъекте.

Любые нестыковки с данными налоговой службы в отчете в виде недоимок, как пассивные, так и активные неминуемо могут привести к штрафным санкциям, что увеличит финансовую нагрузку на предприятие. Одновременно будут взысканы суммы недоплаты. Что собою представляет гос. В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы?

Понятие, классификация дебиторской и кредиторской задолженностей и основные принципы их учета Где отражаются дебиторские задолженности, в каком разделе баланса, строке Дебиторская задолженность в балансе отображается несколькими строчками. В первую очередь выполняется фиксация чистого долга — сумма, которую компания готовиться получить в реальности. Затем идет строка, в которой указывается изначальная стоимость задолженности, точнее, сумма, которая должна быть выплачена должниками согласно договорам. Как показывает практика, компании получают при погашении перед ними задолженности сумму, которая на порядок меньше, нежели указана в документах. Классификация дебиторской задолженности в балансе напрямую зависит от типа должника.

Правила и порядок заполнения раздела "Краткосрочные обязательства"

Организации вправе самостоятельно определять детализацию показателей по статьям отчетности. Поэтому в принципе организация может добавлять расшифровывающие строки для детализации показателя по стр. Например, для обособленного представления информации о краткосрочной кредиторской задолженности перед поставщиками и подрядчиками, перед персоналом организации, перед бюджетом по уплате налогов и сборов, а также перед внебюджетными фондами, если организация признает такую информацию существенной. Заполнять стр.

Раздел V. "Краткосрочные обязательства"

Это быстро и бесплатно! Отображение долга перед бюджетом в бухгалтерской отчетности Долги, которые сформировались у предприятия перед бюджетом, относятся к кредиторской задолженности. Существует большое количество определений этого термина. Но чаще всего под кредиторской задолженностью подразумеваются суммы, которые предприятие, учреждение либо организация должны уплатить физическому или юридическому лицу.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Задолженность перед бюджетом в балансе отражаетсяЗаймы и кредиты строка 610. Краткосрочные кредиты и займы учитываются на обособленном счете 66 "Краткосрочные кредиты и займы". Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их. Так же как и с долгосрочными кредитами и займами, при учете краткосрочных кредитов и займов проценты по кредитам и займам, а также кредиты и займы, полученные путем размещения облигаций, учитываются обособленно. Задолженность по счету 66 отражается с учетом процентов к уплате, причитающихся по полученным кредитам и займам. Таким образом, показатель по строке 610 "Займы и кредиты" раскрывает величину полученных и не погашенных предприятием краткосрочных займов и кредитов, а также сумм причитающихся по полученным кредитам и займам процентов к уплате. Кредиторская задолженность строка 620. Речь о кредиторской задолженности идет тогда, когда предприятие должно кому- либо.

В каком разделе баланса отражаются задолженности перед бюджетом?

Измерение показателя дебиторки Отображение долга перед бюджетом в бухгалтерской отчетности Долги, которые сформировались у предприятия перед бюджетом, относятся к кредиторской задолженности. Существует большое количество определений этого термина. Но чаще всего под кредиторской задолженностью подразумеваются суммы, которые предприятие, учреждение либо организация должны уплатить физическому или юридическому лицу. Долг перед бюджетом, как уже было сказано, также относится к такому роду долговых обязательств.

.

Задолженность перед бюджетом в балансе

.

Краткосрочные обязательства

.

Раздел бух. баланса для отражения долгов бюджетным организациям

.

Кредиторская задолженность в балансе

.

.

.

Понятно, спасибо за помощь в этом вопросе.