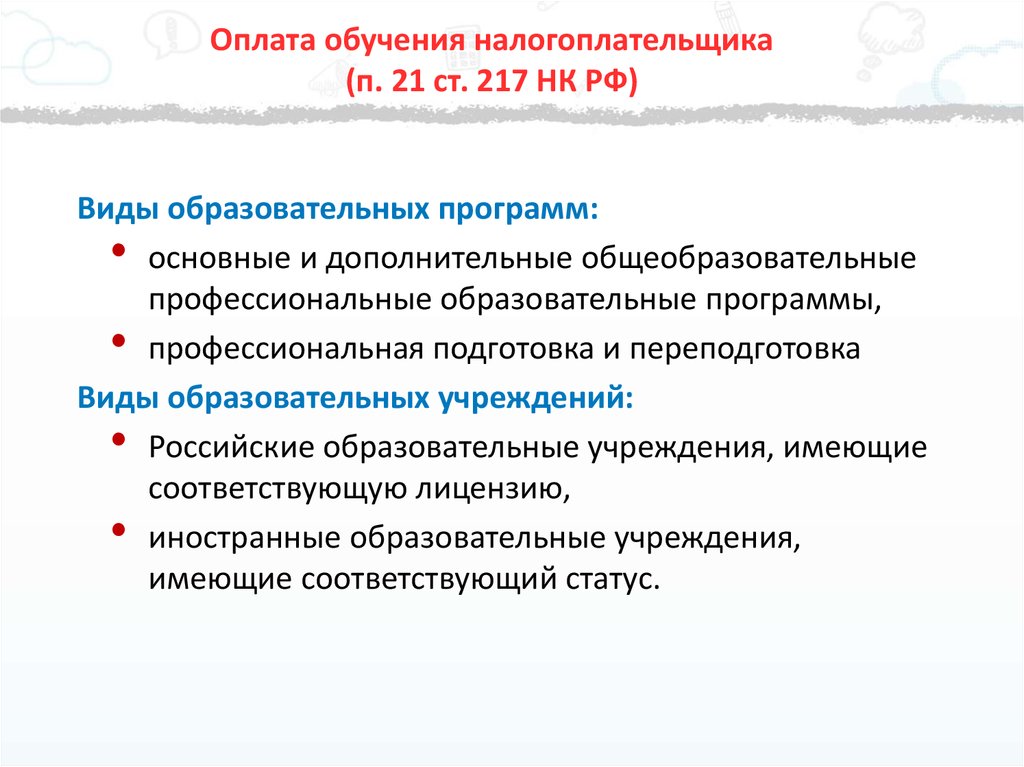

П 21 ст 217 нк рф

В письме Минфина России от 23 ноября 2016 г. Минфин указал, что не облагаются при увольнении работника следующие суммы: выходные пособия в связи с ликвидацией юрлица либо сокращением штата или численности; выходные пособия в связи с расторжением договора по определенным основаниям например, при увольнении из-за призыва на военную службу ; выплаты, установленные коллективным договором. Только эти выплаты не облагаются НДФЛ в пределах трехкратного размера среднемесячного заработка для работников районов Крайнего Севера и приравненных к ним местностей - шестикратного размера. А какие выплаты могут быть установлены коллективным договором? Например, единовременные выплаты при увольнении в связи с выходом на пенсию, выплаты при увольнении по соглашению сторон.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Доходы, не облагаемые НДФЛ

- Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Компенсации для целей НДФЛ: поправки в Налоговый кодекс

- Вы точно человек?

- Есть ли налог или нет - вот в чём вопрос!

- Доходы в натуральной форме учитываются при расчете НДФЛ

- В каких случаях возникает обязанность исчислить НДФЛ

- Ст. 217 НК РФ (2019-2020): вопросы и ответы

Доходы, не облагаемые НДФЛ

О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на чернобыльской АЭС в ред. Пожалуй, наиболее часто применяемым и вызывающим наибольшее количество споров является п. На основании этого пункта от налогообложения освобождаются компенсационные выплаты, установленные законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления. С 1 января 2020 г. Но поправки заключаются не только в объединении содержимого п.

Есть и принципиальные изменения. Отпуск работникам-северянам Перечень не облагаемых НДФЛ компенсационных выплат дополнен выплатами, связанными с оплатой работодателем своим работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, стоимости проезда работника в пределах территории РФ к месту использования отпуска и обратно и стоимости провоза багажа весом до 30 кг, а также стоимости проезда неработающих членов его семьи мужа, жены, несовершеннолетних детей, фактически проживающих с работником и стоимости провоза ими багажа, производимой в соответствии с законодательством РФ, законодательными актами субъектов РФ.

В настоящее время порядок обложения таких компенсационных выплат НДФЛ на законодательном уровне не урегулирован. Минфин России рекомендует руководствоваться в этом вопросе решениями судебных органов, предусматривающими освобождение от обложения НДФЛ указанных выплат письма от 13. Компенсации за неиспользованные дни отдыха С 1 января 2020 г. Внесение этой поправки обусловлено принятием постановления Конституционного суда РФ от 31. Такая компенсация предусмотрена п. Конституционный суд постановил, что до внесения поправок в ст.

Разработчики этой поправки исходили из того, что выплата военнослужащему вышеуказанной денежной компенсации связана с прохождением службы за пределами установленного служебного времени, в связи с чем такая компенсационная выплата может быть отнесена к облагаемым НДФЛ выплатам, так как она во многом сходна с предусмотренной ст.

Новые элементы перечня В перечень доходов, освобождаемых от налогообложения на основании ст. Пунктом 5 ст. Выплаты медработникам Изменена редакция п. Согласно ему НДФЛ не облагаются единовременные компенсационные выплаты медицинским работникам, осуществленные в порядке и на условиях, предусмотренных ст. Новая редакция предусматривает освобождение от налога доходов в виде единовременных компенсационных выплат медицинским работникам, не превышающих 1 млн руб.

Положения п. Пунктом 4 ст. Компенсации ветеранам Переформулирован п. Прежняя редакция этой нормы предполагала освобождение от налогообложения доходов в виде ежемесячных денежных выплат, производимых ветеранам боевых действий в соответствии с Федеральным законом от 12.

В новой редакции речь идет о доходах в денежной и или натуральной формах, полученных налогоплательщиками в соответствии с Федеральным законом от 12. Положения этого пункта в новой редакции применяются в отношении доходов физических лиц, полученных ими начиная с налогового периода 2019 г. Вычет на лечение Откорректирован порядок предоставления социального налогового вычета на лечение. Согласно действующей редакции подп. В новой редакции упоминание о правительственном перечне исключено.

Новая редакция этой нормы применяется в отношении доходов физических лиц, полученных ими начиная с налогового периода 2019 г.

Как правило, НДФЛ из дохода удерживает и перечисляет в бюджет налоговый агент ст. Но в некоторых случаях человек должен сделать это сам. Большинство граждан России являются налоговыми резидентами. Если человек часто выезжает за границу либо приехал в Россию недавно , он может быть нерезидентом. Читайте подробнее о том, как определить резидент или нерезидент. Перечень доходов, полученных от источников за пределами России, приведен в таблице п.

Статья 217 НК РФ. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

Статья 217 НК РФ. Доходы, не подлежащие налогообложению освобождаемые от налогообложения Новая редакция Ст. При возврате жертвователю денежного эквивалента недвижимого имущества и или ценных бумаг, переданных на пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ "О порядке формирования и использования целевого капитала некоммерческих организаций", от налогообложения освобождается доход жертвователя в размере документально подтвержденных расходов на приобретение, хранение или содержание такого имущества, понесенных жертвователем на дату передачи такого имущества некоммерческой организации - собственнику целевого капитала на пополнение целевого капитала некоммерческой организации. В случае, если решение акционеров учредителей или иных уполномоченных лиц о ликвидации иностранной организации принято до 1 июля 2018 года, но процедура ликвидации не может быть завершена до 1 марта 2019 года в связи с ограничениями и или требованиями, установленными личным законом этой организации, либо ее участием в судебном разбирательстве, условие, установленное абзацем третьим настоящего пункта, признается выполненным, если ликвидация завершена в течение 365 последовательных календарных дней, считая с даты окончания действия таких ограничений, требований и или судебных разбирательств. В случае, если личным законом иностранной организации установлено условие в виде минимального периода владения налогоплательщиком акциями долями, паями этой организации и или в ее дочерних организациях и или иностранных структурах без образования юридического лица, при несоблюдении которого у такого налогоплательщика возникает обязанность уплатить соответствующую сумму иностранного налога, и при этом начало такого периода пришлось на дату до 1 января 2015 года, а окончание такого периода приходится на дату после 1 марта 2019 года, условие, установленное абзацем третьим настоящего пункта, признается выполненным, если ликвидация такой иностранной организации завершена в течение 365 последовательных календарных дней, считая с даты окончания такого минимального периода владения; 60. Условие, установленное настоящим абзацем, должно соблюдаться в случае несоблюдения условия, установленного абзацем пятым настоящего пункта.

Компенсации для целей НДФЛ: поправки в Налоговый кодекс

О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на чернобыльской АЭС в ред. Пожалуй, наиболее часто применяемым и вызывающим наибольшее количество споров является п. На основании этого пункта от налогообложения освобождаются компенсационные выплаты, установленные законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления. С 1 января 2020 г. Но поправки заключаются не только в объединении содержимого п. Есть и принципиальные изменения. Отпуск работникам-северянам Перечень не облагаемых НДФЛ компенсационных выплат дополнен выплатами, связанными с оплатой работодателем своим работникам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, стоимости проезда работника в пределах территории РФ к месту использования отпуска и обратно и стоимости провоза багажа весом до 30 кг, а также стоимости проезда неработающих членов его семьи мужа, жены, несовершеннолетних детей, фактически проживающих с работником и стоимости провоза ими багажа, производимой в соответствии с законодательством РФ, законодательными актами субъектов РФ.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]Облагают НДФЛ в обычном порядке увольнительные платежи в размере, превышающем пределы 3- или 6-кратный , содержащиеся в п. Не облагают полученные пенсионерами: Доплату к пенсии п. Возмещение стоимости оздоровительных путевок и медобслуживания пп. Платежи, направленные на формирование пенсионных накоплений п. Единовременные и срочные выплаты пенсии в соответствии с ФЗ от 30. Какие вопросы по командировкам остаются актуальными? Льготируются имеющие отношение к служебным поездкам п. Суточные, не превышающие 700 руб. Эти же пределы применяют для сумм, выплачиваемых при однодневных поездках письма Минфина России от 02. Затраты на жилье, подтвержденные документами письмо Минфина России от 08.

Вы точно человек?

.

.

.

Есть ли налог или нет - вот в чём вопрос!

.

Доходы в натуральной форме учитываются при расчете НДФЛ

.

В каких случаях возникает обязанность исчислить НДФЛ

.

Ст. 217 НК РФ (2019-2020): вопросы и ответы

.

.

.

Случайное совпадение

странное какое-то общение получается..

Извините за то, что вмешиваюсь… Я здесь недавно. Но мне очень близка эта тема. Готов помочь.