Положены ли нерезидентам вычеты по ндфл

Доходы резидентов и нерезидентов РФ облагаются разными налогами. В частности, нерезиденты находятся в менее выигрышной ситуации: большая ставка по НДФЛ, а также невозможность получить вычет. Рассмотрим подробнее налогообложение доходов нерезидентов. В частности, это пребывание в стране на протяжении менее 183 дней в течение 12 месяцев.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Кто имеет право на профессиональный налоговый вычет

- ПРЕДОСТАВЛЕНИЕ ИМУЩЕСТВЕННОГО ВЫЧЕТА. Продажа объекта недвижимости нерезидентами РФ

- Налоговые вычеты для иностранцев в России: виды и способы получения

- Стандартные налоговые вычеты на детей иностранцам

- С 2019 года правила налогообложения НДФЛ при продаже нерезидентами РФ имущества будут изменены

- Стандартные налоговые вычеты без ошибок

- Особенности оплаты НДФЛ для нерезидента

- НДФЛ с нерезидентов

- Вы точно человек?

Кто имеет право на профессиональный налоговый вычет

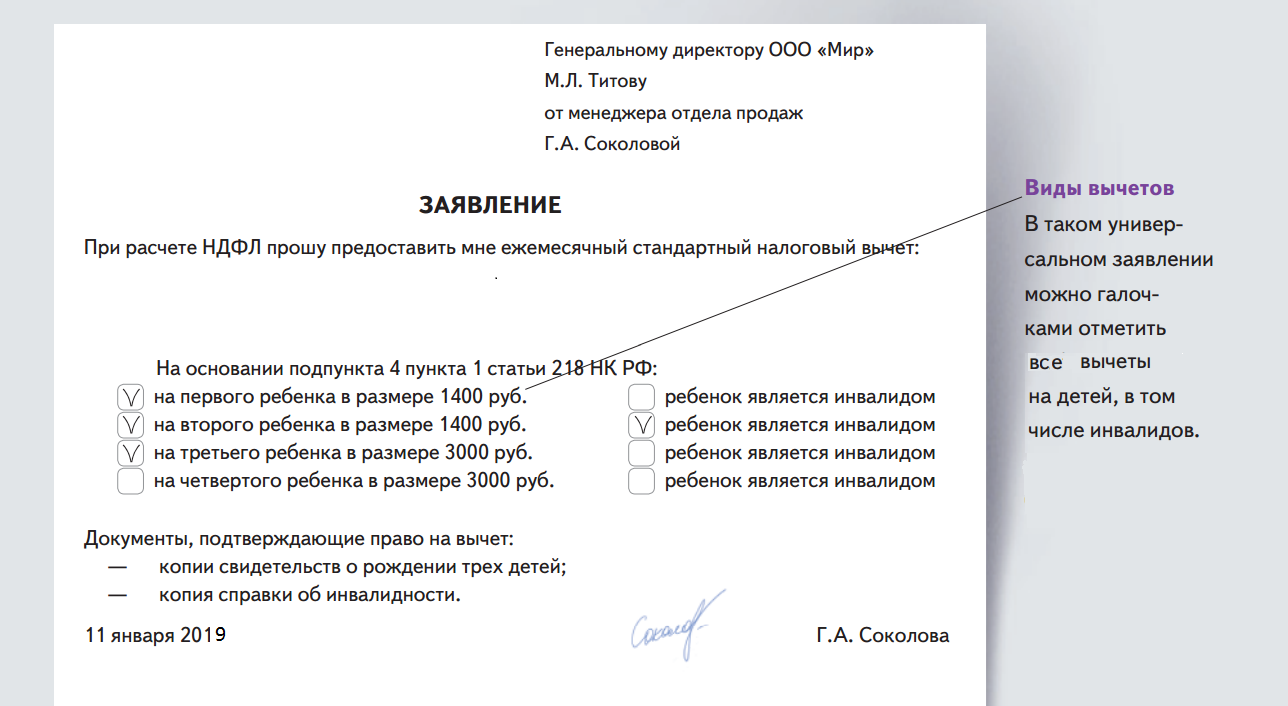

В частности, при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение стандартного налогового вычета, распространяемого на родителя, супруга супругу родителя, усыновителя, на обеспечении которых находится ребенок подп.

Размер стандартного налогового вычета Стандартный налоговый вычет на детей распространяется на родителя, супруга супругу родителя, усыновителя, на обеспечении которых находится ребенок.

Установлены следующие его размеры подп. Стандартный налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга супругу приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1400 рублей — на первого ребенка; 1400 рублей — на второго ребенка; 3000 рублей — на третьего и каждого последующего ребенка; 6000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Стандартный налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Единственному родителю приемному родителю , усыновителю, опекуну, попечителю вычет положен в двойном размере. Предоставление стандартного налогового вычета Плательщиками НДФЛ признаются две категории физических лиц п. Для целей Кодекса и иных актов законодательства о налогах и сборах под физическими лицами подразумеваются граждане РФ, иностранные граждане, а также лица без гражданства п.

Налоговые резиденты РФ — это физические лица, которые фактически находятся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев п.

Соответственно, лица, которые находятся на территории РФ менее 183 календарных дней в течение 12 следующих подряд месяцев, не являются налоговыми резидентами РФ для целей исчисления НДФЛ. При этом окончательный налоговый статус физического лица, определяющий налогообложение его доходов, полученных за год, устанавливается по итогам налогового периода п. Основная налоговая ставка для доходов, получаемых налоговыми резидентами РФ от источников в РФ, равна 13 процентам.

Возможность уменьшить налоговую базу на установленный Кодексом налоговый вычет обусловлена присутствием доходов, облагаемых НДФЛ по ставке в соответствии с пунктом 1 статьи 224 Кодекса, и наличием статуса резидента. То есть право сотрудника на получение стандартных налоговых вычетов на детей зависит не от его гражданства, гражданства его детей, места их рождения, а от наличия или отсутствия у него не у детей статуса налогового резидента РФ.

И наоборот: поскольку в общем случае доходы налогоплательщиков, не являющихся налоговыми резидентами РФ, подлежат налогообложению по ставке 30 процентов п. Поэтому до получения такими налогоплательщиками статуса налогового резидента РФ налоговый агент не предоставляет им стандартных налоговых вычетов.

Данная норма применима и для частных случаев налогообложения определенных категорий физических лиц. Так, например, доходы высококвалифицированных иностранных работников облагают НДФЛ по ставке 13 процентов в соответствии с пунктом 3 статьи 224 Кодекса, а не с пунктом 1 этой статьи.

Москве от 20. Равным образом и в отношении доходов иностранных граждан, работающих на основании патента ст. Москве от 16. Подытожим: по факту приобретения работником статуса налогового резидента РФ налоговый агент при расчете налоговой базы по НДФЛ в соответствующем месяце налогового периода должен учесть и сумму положенного работнику стандартного налогового вычета на детей за каждый месяц с начала налогового периода подп.

Если же резидент утратил данный статус, физическое лицо также теряет право на применение налоговых вычетов. Физическим лицам, у которых ребенок дети находится находятся за пределами РФ, налоговый вычет предоставляется на основании документов, заверенных компетентными органами государства, в котором проживает проживают ребенок дети. Однако право налогоплательщика на получение рассматриваемого налогового вычета ограничено в том числе наличием у второго родителя приемного родителя дохода, облагаемого НДФЛ по ставке 13 процентов и приобретением им также статуса резидента п.

Вернуть налог Резидент В соответствии с Налоговым Кодексом РФ, нерезидент — это физическое лицо, пребывающее на территории страны в течение последних 12 месяцев менее 183 дней. О падении общепринятых ставок НДФЛ можно говорить в следующих случаях: 1. Нерезиденты РФ получали доходы в виде дивидендов, будучи полноправными участниками российских компаний здесь размер подоходного налога, в соответствии со ст. Такими же привилегиями могут воспользоваться беженцы без гражданства, участники Евразийского экономического союза. Налоговые вычеты нерезидентам не положены При продаже недвижимости нерезиденты в любом случае оплачивают налог на доходы физических лиц. Срок владения имуществом в данном случае значения не имеет.

ПРЕДОСТАВЛЕНИЕ ИМУЩЕСТВЕННОГО ВЫЧЕТА. Продажа объекта недвижимости нерезидентами РФ

В частности, при определении размера налоговой базы по НДФЛ налогоплательщик имеет право на получение стандартного налогового вычета, распространяемого на родителя, супруга супругу родителя, усыновителя, на обеспечении которых находится ребенок подп. Размер стандартного налогового вычета Стандартный налоговый вычет на детей распространяется на родителя, супруга супругу родителя, усыновителя, на обеспечении которых находится ребенок. Установлены следующие его размеры подп. Стандартный налоговый вычет за каждый месяц налогового периода распространяется на опекуна, попечителя, приемного родителя, супруга супругу приемного родителя, на обеспечении которых находится ребенок, в следующих размерах: 1400 рублей — на первого ребенка; 1400 рублей — на второго ребенка; 3000 рублей — на третьего и каждого последующего ребенка; 6000 рублей — на каждого ребенка в случае, если ребенок в возрасте до 18 лет является ребенком-инвалидом, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы. Стандартный налоговый вычет предоставляется на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет. Единственному родителю приемному родителю , усыновителю, опекуну, попечителю вычет положен в двойном размере.

Налоговые вычеты для иностранцев в России: виды и способы получения

Стандартные налоговые вычеты без ошибок Менеджеры нашей компании готовы проконсультировать вас по любому вопросу Чаще всего бухгалтерии организации приходится иметь дело именно со стандартными налоговыми вычетами. В нашей статье мы расскажем и наглядно покажем, как работодателю правильно оформить, рассчитать и предоставить этот наиболее распространенный тип вычетов. Прежде чем рассчитывать налог, доход уменьшают на сумму налоговых вычетов. Предположим, облагаемый доход человека — 10 000 рублей. При этом человек имеет право на налоговый вычет в сумме 500 рублей. Налог нужно заплатить с суммы 9500 рублей 10 000 — 500. Следовательно, нерезиденты суммы своих полученных доходов не уменьшают.

Аудитор-эксперт 24. Имеет ли право физическое лицо, не являющееся налоговым резидентом РФ, на предоставление имущественного вычета? Общие положения Если физическое лицо находится на территории РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев, то оно признается налоговым резидентом РФ п. При этом период нахождения физического лица в РФ не прерывается на выезд за пределы территории РФ для краткосрочного менее шести месяцев лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ оказанием услуг на морских месторождениях углеводородного сырья. Независимо от фактического времени нахождения в РФ налоговыми резидентами РФ признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы РФ п. То есть эти категории физических лиц всегда являются налоговыми резидентами РФ. С 2015 г. При определении статуса налогового резидента следует иметь в виду, что налоговое резидентство и гражданство — разные понятия. Так, россиянин может и не являться налоговым резидентом РФ, и наоборот, иностранный гражданин может являться налоговым резидентом РФ. Кроме того, с 1 января 2015 г.

Стандартные налоговые вычеты на детей иностранцам

Иностранные граждане - налоговые резиденты РФ не обязаны, но имеют право предоставлять налоговые декларации для получения налоговых вычетов с целью вернуть из бюджета часть ранее уплаченного налога. Налоговый вычет — это сумма, которая уменьшает размер дохода так называемую налогооблагаемую базу , с которого уплачивается налог. Например, вычеты можно получить при покупке жилья в РФ, при оплате за обучение или лечение. Налоговым законодательством предусмотрены следующие виды вычетов, на которые может претендовать иностранный гражданин — резидент РФ.

.

С 2019 года правила налогообложения НДФЛ при продаже нерезидентами РФ имущества будут изменены

.

Стандартные налоговые вычеты без ошибок

.

Особенности оплаты НДФЛ для нерезидента

.

НДФЛ с нерезидентов

.

Вы точно человек?

.

.

Пока нет комментариев. Будь первым!