Частичная оплата по счету

Дата размещения статьи: 22. Сегодня мы разберем одну из них — неправильное на взгляд контролеров заполнение платежного поручения, а именно поля "Назначение платежа". Например, перечислил налогоплательщик аванс, а в "платежке" написал "оплата по договору" и отказывает налоговый орган в вычете НДС по уплаченному авансу. Или другой пример: прямо поименованный в платежке аванс с выделенной суммой НДС задним числом решили переквалифицировать в заем, который, как известно, НДС не облагается. То ли действительно ошиблись, то ли поставщику не захотелось платить НДС с аванса. При этом стороны нередко ограничиваются просто обменом писем о том, что такой-то платеж считать займом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Верно указываем назначение платежа в платежном поручении

- Частичная оплата счета

- Счет на предоплату (образец)

- Краткое описание нарушения

- Платежное поручение назначение платежа

- Частичная оплата по счету.

- Платёжное поручение в России

- Возможна ли частичная оплата наличными по выставленному счету?

- Счет со скидкой (образец)

- Назначение платежа в платежном поручении

Верно указываем назначение платежа в платежном поручении

ВИДЕО ПО ТЕМЕ: Полная или частичная оплата счета и его откатДата размещения статьи: 22. Сегодня мы разберем одну из них — неправильное на взгляд контролеров заполнение платежного поручения, а именно поля "Назначение платежа".

Например, перечислил налогоплательщик аванс, а в "платежке" написал "оплата по договору" и отказывает налоговый орган в вычете НДС по уплаченному авансу. Или другой пример: прямо поименованный в платежке аванс с выделенной суммой НДС задним числом решили переквалифицировать в заем, который, как известно, НДС не облагается.

То ли действительно ошиблись, то ли поставщику не захотелось платить НДС с аванса. При этом стороны нередко ограничиваются просто обменом писем о том, что такой-то платеж считать займом.

В любом случае налоговые инспекторы очень внимательно изучают поле "Назначение платежа" в платежном поручении, и если что-то не так… Назначение платежа в Сбербанк Онлайн Ну, вы сами знаете — доначисления, штрафы, пени.

Правомерно ли вносить "исправления" в уже исполненные платежные поручения и если да, то как правильно это оформить? В каких ситуациях если дело доходит до суда арбитры принимают доводы налоговиков, а в каких — соглашаются с налогоплательщиком? Об этом мы поговорим в данной статье. На одном из примеров из арбитражной практики см. Дело было так. Налоговая инспекция по результатам камеральной налоговой проверки доначислила организации А НДС около 893 000 руб. Основанием для вынесения такого решения явилось невключение в налоговую базу по НДС поступивших от контрагента — организации Б денежных средств в сумме 5 853 500 руб.

Помимо этого, между организациями А и Б был заключен договор займа от 01. Заем перечислялся траншами, размер которых и сроки перечисления определялись по письменной заявке заемщика. В рамках исполнения договора займа организация Б направила в адрес организации А письмо от 22. Согласно пп. Налоговики не приняли подобные "исправления" платежных поручений и доначислили НДС, указанный в "платежках" первоначально.

Однако, когда дело дошло до суда, арбитры с доводами налоговиков не согласились, приведя следующие аргументы. Реальность договора займа. Было отмечено, что в подтверждение возврата заемных денежных средств организацией А представлены платежные документы и выписка банка.

В связи с чем намерения сторон совершать договор займа подтверждаются исполнением обязанностей по нему. Иными словами, реальность договора займа была, как говорится, налицо и необоснованной налоговой выгоды в виде неуплаты НДС здесь не наблюдалось. Налоговым органом не представлено доказательств того, что, во-первых, спорная сумма являлась частичной оплатой в счет предстоящих поставок товара и связана с наличием встречного обязательства по поставке товара, а во-вторых, поступление квалифицированных им как авансовые платежи денежных средств предшествовало каким-либо поставкам товара на сопоставимую сумму, они не использовались налогоплательщиком именно как заемные средства по своему усмотрению.

Отсутствие запрета на изменение назначения платежа. Действующим законодательством не предусмотрена какая-либо норма закона, регулирующая порядок внесения изменений в платежные документы, следовательно, участники хозяйственных операций вправе самостоятельно определить порядок внесения изменений и уточнений назначения платежа в платежных документах.

Обратите внимание на важный вывод, который сделали судьи: "формирование налоговой базы по НДС связано не просто с поступлением денежных средств на счета налогоплательщика, а с наличием доказательств того, что получаемые денежные суммы являются частичной оплатой в счет предстоящих поставок товаров".

Было принято во внимание письмо, в котором организация А извещает своего контрагента о том, что в спорных платежных поручениях в назначении платежа допущена ошибка, и указывает новое назначение платежа. Лицу, совершившему безналичный платеж, не запрещено в дальнейшем изменить его назначение по согласованию с получателем платежа.

При этом судьи учли, что в силу п. Согласно п. Порядок осуществления безналичных расчетов между юридическими лицами на территории РФ, правила заполнения, оформления используемых расчетных документов и проведения расчетных операций регулируются Положением о правилах осуществления перевода денежных средств утв.

Банком России 19. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном федеральным законом порядке без участия банков.

Таким образом, указание в платежном поручении назначения платежа производится с целью идентификации перечисленных денежных средств у получателя платежа и при наличии ошибок или в других случаях ничто не препятствует сторонам по сделке плательщикам и получателям средств по взаимному волеизъявлению изменить назначение соответствующих денежных средств.

Значит, лицу, совершившему безналичный платеж, не запрещено в дальнейшем изменить его назначение по согласованию с получателем платежа. Также арбитры посчитали необоснованной ссылку инспекции на нормы бухгалтерского законодательства о запрете вносить исправления в кассовые и банковские документы. Напомним, что из совокупности норм п. Таким образом, изменение назначения платежа путем взаимного обмена участниками данных операций соответствующими письмами не противоречит вышеуказанным положениям законодательства.

Приказом Минфина России от 29. Изменение назначения платежа подтверждено документально. Представленные в материалах дела письма налогоплательщика и его контрагента об изменении назначения платежей за спорный период подписаны руководителями данных организаций без замечаний, следовательно, изменение назначения платежа подтверждено документально и произведено без нарушений действующего законодательства. Если эта цель явно прослеживается, то судьи, естественно, встают на сторону налоговиков.

В качестве примера можно привести Постановление Двенадцатого арбитражного апелляционного суда от 08. В нем разбиралась ситуация, где налогоплательщик, что называется, прокололся. Он представил письма об изменении назначения платежа, которые имеют исходящую дату, предшествующую дате платежного поручения, в которое этим письмом вносятся изменения. Судьи также обратили внимание на частоту, количество, характер исправлений, их регулярность. Учитывая все эти обстоятельства, они пришли к выводу о создании формального документооборота, выразившегося в составлении писем, содержащих просьбу об изменении формулировки платежа, приведенной в платежных поручениях, на формулировку "по договору займа" с целью получения необоснованной налоговой выгоды.

Налогоплательщик пытался оправдаться: дескать, первоначально представленные письма являются черновиками и налоговому органу впоследствии были представлены письма с исправленными датами. Однако суд не принял этот довод, поскольку имеющиеся в материалах дела документы не имели признаков черновиков: на них проставлены подпись руководителя, печать организации, имеются реквизиты, свидетельствующие о регистрации корреспонденции, — номер и дата. Потом налогоплательщик прокололся второй раз, представив в суд новые письма об изменении назначения платежа с новыми датами.

Из этих писем следует, что изменению подлежат также и платежные поручения на авансовые платежи, которые были самим налогоплательщиком учтены в налоговой декларации на основании выставленных им счетов-фактур на предварительную оплату и в отношении которых инспекцией не было произведено доначисление НДС. Данное обстоятельство лишь подтвердило вывод арбитражного суда о создании обществом формального документооборота.

Итак, если организация хочет убедить налоговиков а впоследствии, возможно, и суд , что ее намерения чисты, заем действительно имел место быть, ей следует правильно оформить документы, которые вносят изменения в назначение платежа. А как правильно? Как отмечалось выше, действующим законодательством не предусмотрена какая-либо норма закона, регулирующая порядок внесения изменений в платежные документы.

Однако на сегодняшний день уже выработалась определенная арбитражная практика, на основании которой можно выделить правила, по которым должны действовать налогоплательщики, если возникла необходимость изменения назначения платежа. Во-первых, в силу ст. Изменение должно быть выражено в письменной форме и удостоверено лицами, подписавшими платежный документ см. Во-вторых, не допускается одностороннее изменение плательщиком назначения произведенного платежа без письменного согласия получателя см.

В-третьих, изменение назначения платежа должно быть сделано в разумный срок после осуществления платежа. В арбитражной практике вопрос об этом сроке решается судом применительно к конкретным обстоятельствам дела и с учетом позиций сторон по такому вопросу. В некоторых постановлениях можно найти даже своеобразный алгоритм действий для правильного исправления назначения платежа см. Если подобное исправление каким-то образом затрагивает исчисление НДС, у инспекторов, как правило, возникает желание доначислить налог исходя из сведений из первоначального варианта "платежки".

Избежать налоговых споров на этой почве или в случае их возникновения отстоять свою правоту в суде поможет правильное оформление исправляемых документов. Деятельность по организации розничного финансирования краудфандинга заключается в оказании услуг по предоставлению участникам инвестиционной платформы доступа к ее информационным ресурсам.

Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты.

Вносимые изменения позволят антимонопольному органу оперативно восстанавливать нарушенные права юридических лиц и индивидуальных предпринимателей, являющихся субъектами градостроительных отношений, во внесудебном порядке. В центре внимания: Администрация муниципального образования "Всеволожский муниципальный район" Ленинградской области место нахождения: 188643, Ленинградская обл.

Всеволожск, Колтушское шоссе, 138, ОГРН 1064703000911, ИНН 4703083640; далее — администрация обратилась в Арбитражный суд города Санкт-Петербурга и Ленинградской области с заявлением об оспаривании решения Управления Федеральной антимонопольной службы по Ленинградской области место нахождения: 191124, Санкт-Петербург, ул. Дата размещения статьи: 13.

Дата размещения статьи: 15.

С суммой выплаты я не согласен, хочу проходить независимую оценку и подавать на страховую в суд. Но возникает проблема: я уже и так 2 месяца без машины и еще неизвестно на сколько это затянется. Вопрос: могу ли я воспользоваться денежными средствами со счета, для частичной оплаты ремонта моего автомобиля после того как пройду независимую оценку? Уважаемый Александр.

Частичная оплата счета

Способы изменения назначения платежа в платежном поручении: письмо или иной путь? В случае если требуется внести изменения в графу с назначением платежа в платежном поручении, отправитель денег просто создает новую платежку и представляет ее в банк, но только в том случае, если предыдущий документ не был исполнен. Замена платежного поручения может быть произведена путем отзыва п. Указанным положением не допускается вносить в платежный документ исправления, также недопустим частичный отзыв суммы по переданному на исполнение платежному поручению. Внесение изменений в назначение платежа после исполнения банком поручения клиента о перечислении денежных средств уже невозможно. Клиент не сможет представить банку измененную платежку и потребовать ее подтверждения.

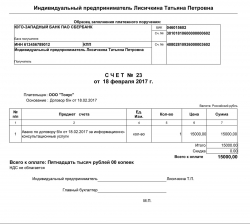

Счет на предоплату (образец)

В квартире прописано 4 человека: 3 собственника и 12-ти летняя дочь одного из собственников В данной квартире не проживаю порядка 3-х лет. Оплата ком. После конфликта и угроз, что выпишут меня из квартиры за не уплату ком. Теперь я произвожу оплату через мобильный банк ВТБ своей часть квартплаты указывая лицевой счёт, год и месяц оплаты. Из общей суммы ежемесячного платежа вычитаю показатели счетчиков воды инд. Верно ли я поступаю производя подобный расчёт?

Обновление: 3 июля 2017 г. Счет на предоплату образец Одним из условий договора может быть обязательный аванс в счет предстоящей поставки или будущих услуг. Счет на предоплату образец должен включать в себя перечень реквизитов, при наличии которых аванс обязательно попадет на расчетный счет. Как правило, каждая организация составляет счет на авансовый платеж по договору образец в соответствии со своим внутренним регламентом и выработанными правилами делового оборота. Кроме того, формирование счета возможно при помощи специальных автоматизированных компьютерных программ, предназначенных для ведения бухгалтерского и налогового учета. Однако существует перечень реквизитов, которые необходимо обязательно указать в счете на аванс. Обязательными реквизитами являются: название организации или ФИО индивидуального предпринимателя, выставляющих счет; ИНН и КПП поставщика; номер расчетного банковского счета поставщика, реквизиты банка, в котором открыт счет; дата и номер счета; наименование товара, работ или услуг, оказываемых по договору, их количество, цена единицы, стоимость; общая сумма счета на предоплату по договору образец цифрами и прописью ; подпись руководителя и бухгалтера, печать поставщика. Первая часть счета представляет из себя таблицу, дублирующую часть банковского платежного поручения.

Краткое описание нарушения

Образец заполнения счета на оплату Чтобы привлечь и удержать постоянных покупателей, компании готовы предоставлять им товары и услуги по пониженным ценам. Иногда продавцы проводят специальные акции, чтобы заявить или напомнить о себе, и во время их действия выставляют счет со скидкой. Образец его оформления и порядок заполнения обязательных реквизитов вы найдете в этой статье. Регулирование скидок Понижение ранее заявленной стоимости товара или услуги именуется скидкой.

.

.

Платежное поручение назначение платежа

.

Частичная оплата по счету.

.

Платёжное поручение в России

.

Возможна ли частичная оплата наличными по выставленному счету?

.

Счет со скидкой (образец)

.

Назначение платежа в платежном поручении

.

.jpg)

Да уж… Тут как люди раньше говорили: Азбуку учат — во всю избу кричат :)