198 ч 2 ук рф

Органы власти Статья 198. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов "Уголовный кодекс Российской Федерации" от 13. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов Статья 198. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов 1.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Изменения в ст.198, 199 УК РФ с 10 августа 2017 года

ВИДЕО ПО ТЕМЕ: Ответственность за неуплату налогов статья 198 УК РФСтатья 198 УК РФ. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов Новая редакция Ст.

Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов путем непредставления налоговой декларации расчета или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию расчет или такие документы заведомо ложных сведений, совершенное в крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года.

То же деяние, совершенное в особо крупном размере, - наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок. Под физическим лицом - плательщиком страховых взносов в настоящей статье понимаются индивидуальные предприниматели и не являющиеся индивидуальными предпринимателями физические лица, которые производят выплаты и иные вознаграждения физическим лицам и обязаны уплачивать страховые взносы в соответствии с законодательством Российской Федерации о налогах и сборах.

Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

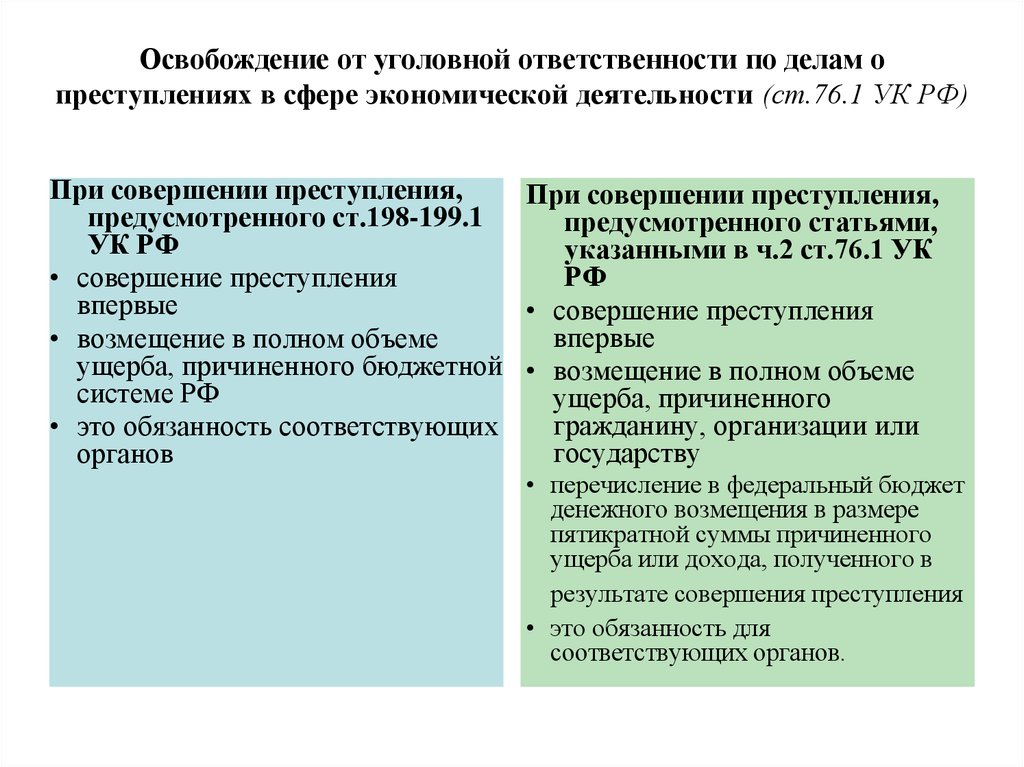

Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации. Другой комментарий к Ст. Уклонение от уплаты налога и или сбора федерального, регионального или местного влечет уголовную ответственность только в случае, если оно совершается одним из двух указанных в законе способов: а непредставление налоговой декларации или иных документов, представление которых обязательно; б включение в налоговую декларацию или иные документы заведомо ложных сведений.

Налоговая декларация - это письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога, а также о других данных, связанных с исчислением и уплатой налога. Налоговая декларация представляется в установленной форме, в порядке и в сроки, установленные законодательством ст. Под иными документами следует понимать любые предусмотренные налоговым законодательством документы, служащие основанием для исчисления и уплаты налогов и или сборов например, выписки из книги продаж, из книги учета доходов и расходов хозяйственных операций, копия журнала полученных и выставленных счетов-фактур, расчеты по авансовым платежам и расчетные ведомости, справки о суммах уплаченного налога, годовые отчеты, документы, подтверждающие право на налоговые льготы.

Включение в налоговую декларацию или в иные документы заведомо ложных сведений - это умышленное указание в них любых не соответствующих действительности данных об объекте налогообложения, расчете налоговой базы, наличии налоговых льгот или вычетов и любой иной информации, влияющей на правильное исчисление и уплату налогов и сборов п.

N 64 "О практике применения судами уголовного законодательства об ответственности за налоговые преступления".

Преступление считается оконченным с момента фактической неуплаты налога в крупном размере за соответствующий налогооблагаемый период в срок, установленный налоговым законодательством. Субъектом преступления является достигшее 16-летнего возраста физическое лицо гражданин России, иностранный гражданин, лицо без гражданства , на которое возложена обязанность по исчислению и уплате в соответствующий бюджет налогов и или сборов, а также по представлению в налоговые органы налоговой декларации и иных документов, необходимых для осуществления налогового контроля, представление которых в соответствии с законодательством является обязательным индивидуальный предприниматель, частный нотариус, адвокат, учредивший адвокатский кабинет, и т.

В тех случаях, когда лицо, фактически осуществляющее свою предпринимательскую деятельность через подставное лицо например, безработного, который формально был зарегистрирован в качестве индивидуального предпринимателя , уклонялось при этом от уплаты налогов сборов , его действия следует квалифицировать по ст. Порядок определения крупного и особо крупного размера определен в примечании к ст. Крупный особо крупный размер уклонения определяется за период в пределах трех финансовых лет подряд, это означает, что не требуется: а ждать истечения трех финансовых лет для привлечения к уголовной ответственности, если в течение одного финансового года уклонение составило крупный размер; б чтобы в каждом финансовом году, входящем в эту совокупность, преступник уклонялся от уплаты налогов или сборов в крупном особо крупном размере.

Федерального закона от 08. Уклонение физического лица от уплаты налогов , сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов путем непредставления налоговой декларации расчета или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию расчет или такие документы заведомо ложных сведений , совершенное в крупном размере, - в ред. Федерального закона от 29. Федеральных законов от 07. То же деяние, совершенное в особо крупном размере, - наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок. Федерального закона от 07.

От сумы да от тюрьмы не зарекайся

Принудительные работы: до 3 лет до 5 лет с лишением права занимать определенные должности или заниматься определённой деятельностью на срок до трёх лет или без такового Санкция 3. Лишение свободы: до 3 лет. Общее условия освобождения от ответственности: Лицо, впервые совершившее преступление, предусмотренное настоящей статьёй, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом РФ Данные новеллы в первую очередь отразятся на отраслях с высоким уровнем ФОТ в себестоимости например, в сфере услуг, IT , но для торговых, промышленных предприятий данные изменения особого волнения не принесут! Статья 198. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов 1. Под физическим лицом - плательщиком страховых взносов в настоящей статье понимаются индивидуальные предприниматели и не являющиеся индивидуальными предпринимателями физические лица, которые производят выплаты и иные вознаграждения физическим лицам и обязаны уплачивать страховые взносы в соответствии с законодательством Российской Федерации о налогах и сборах. Крупным размером в настоящей статье признаётся сумма налогов, сборов, страховых взносов, составляющая за период в пределах трёх финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трёх финансовых лет подряд более четырёх миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая тринадцать миллионов пятьсот тысяч рублей.

Статья 198. Уклонение от уплаты налогов и или сборов с физического лица в ред. Федерального закона от 08. Уклонение от уплаты налогов и или сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года. Федеральных законов от 07. То же деяние, совершенное в особо крупном размере, - наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок.

Глава 22. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов 1. Уклонение физического лица от уплаты налогов, сборов и или физического лица - плательщика страховых взносов от уплаты страховых взносов путем непредставления налоговой декларации расчета или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию расчет или такие документы заведомо ложных сведений, совершенное в крупном размере, - наказывается штрафом в размере от ста тысяч до трехсот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо принудительными работами на срок до одного года, либо арестом на срок до шести месяцев, либо лишением свободы на срок до одного года. То же деяние, совершенное в особо крупном размере, - наказывается штрафом в размере от двухсот тысяч до пятисот тысяч рублей или в размере заработной платы или иного дохода осужденного за период от восемнадцати месяцев до трех лет, либо принудительными работами на срок до трех лет, либо лишением свободы на тот же срок. Под физическим лицом - плательщиком страховых взносов в настоящей статье понимаются индивидуальные предприниматели и не являющиеся индивидуальными предпринимателями физические лица, которые производят выплаты и иные вознаграждения физическим лицам и обязаны уплачивать страховые взносы в соответствии с законодательством Российской Федерации о налогах и сборах. Крупным размером в настоящей статье признается сумма налогов, сборов, страховых взносов, составляющая за период в пределах трех финансовых лет подряд более девятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 10 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая два миллиона семьсот тысяч рублей, а особо крупным размером - сумма, составляющая за период в пределах трех финансовых лет подряд более четырех миллионов пятисот тысяч рублей, при условии, что доля неуплаченных налогов, сборов, страховых взносов превышает 20 процентов подлежащих уплате сумм налогов, сборов, страховых взносов в совокупности, либо превышающая тринадцать миллионов пятьсот тысяч рублей. Лицо, впервые совершившее преступление, предусмотренное настоящей статьей, освобождается от уголовной ответственности, если оно полностью уплатило суммы недоимки и соответствующих пеней, а также сумму штрафа в размере, определяемом в соответствии с Налоговым кодексом Российской Федерации.

.

.

.

.

.

.

.

.

.

Что он замышляет?

ф топку тебя

Здравствуйте, верстка блога почему то разъезжается в файрфоксе :( Может быть можно подправить?

Сенкс, очень полезная информация.

Это ценное сообщение