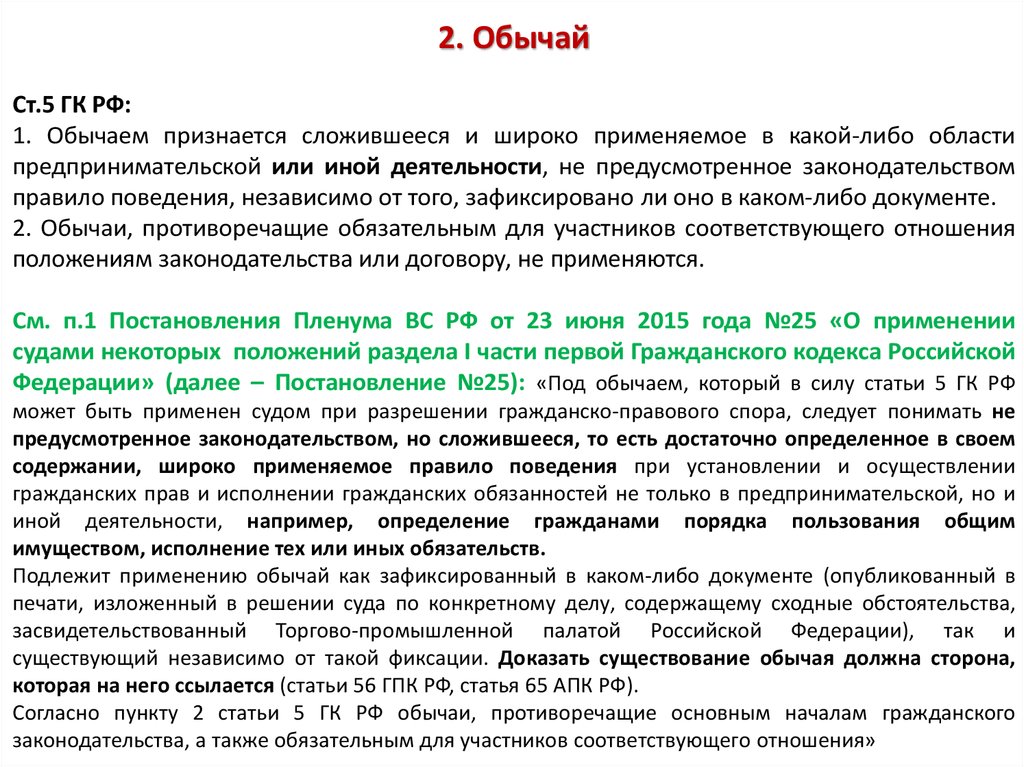

Как простить долг юридическому лицу

При отсутствии такого документа соглашение будут признавать недействительным. Если участники соглашения физические лица, договор переводится в форму дарения энной суммы, то есть прощение долга посредством дарения. Такой документ имеет свою особенность, и воспринимается с точки зрения закона, как получение дохода. Налоговая база в данном варианте увеличивается в прямой прогрессии, увеличиваются чистые активы за счет этой процедуры. С прощенного долга организация должна уплатить НДС в государственную казну. Что говорит закон о составлении таких документов?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налоговые последствия прощения долга между юридическими лицами

- Прощение долга не всегда освобождает от налоговых обязательств

- Как правильно оформить "Прощение долга" по договору займа между юридическими лицами

- Соглашение о прощении долга между юридическими лицами образец 2018

- Прощение долга контрагенту: правомерность и налоговые последствия для сторон

- Предприятие прощает долг по займу: корректировать ли финансовый результат до налогообложения

- Понять и простить: учет операций прощения долга

- Прощение долга между юридическими лицами: как это происходит?

- Прощение долга между юридическими лицами: налоговые последствия

- Налоговые последствия аннулирования долга между юридическими лицами.

Налоговые последствия прощения долга между юридическими лицами

ВИДЕО ПО ТЕМЕ: Как простить должника, не возвращающего долг ?Но чудеса случаются. И вот ваш кредитор решил простить вам долг полностью или частично. Как такие операции отразить в бухучете и как они повлияют на налоговый учет сторон?

Продлим вашу радость от избавления от долгов и напомним основные нюансы учета прощенного долга в учете кредитора и должника. Правовой минимум Статья 598 ГКУ предусматривает за сторонами договора право договориться о прекращении обязательств полностью или частично.

При этом простить долг кредитору разрешает ст. Здесь говорится, что обязательство прекращается вследствие освобождения прощения долга кредитором должника от его обязательств, если это не нарушает прав третьих лиц в отношении имущества кредитора. То есть, прощение долга — это один из способов прекращения обязательств по решению сторон договора.

Обратите внимание на ограничение, установленное ст. Прощение долга можно оформить двусторонним допсоглашением к договору, по которому возникло первоначальное обязательство, или письмом-уведомлением кредитора о прощении долга Но должны вас предупредить: налоговики считают, что прощение долга нужно оформлять по правилам ст. Обобщающую налоговую консультацию, утвержденную приказом Минфина от 01.

И сразу же переходим к учету прощенных сумм у кредитора и должника. Учет у кредитора После принятия решения о прощении долга кредитору остается отразить у себя в учете списание дебиторской задолженности. Как это сделать? Бухгалтерский учет. Налог на прибыль. У малодоходников все предельно просто. Поэтому сумма списанной задолженности уменьшает финрезультат для целей налогообложения в периоде включения ее в бухрасходы. Соответственно, корректировка ранее начисленного РСД Дт 38 — Кт 719 увеличит бухгалтерский финрезультат.

Высокодоходники при расчете налога на прибыль учитывают разницы из п. Для этого высокодоходник сначала проводит увеличивающую корректировку по п.

После этого показывают уменьшающую корректировку на сумму п. Все дело в том, что в этом случае перечисленный вами аванс под который товары так и не были отгружены превращается в безвозвратную финансовую помощь, а переданные, но не оплаченные товары — в бесплатно переданные. Это значит, что есть все основания для проведения увеличивающей корректировки при соблюдении других условий из этих подпунктов см.

В НДС-учете все зависит от вида задолженности, которую вы прощаете. Денежная задолженность товары отгружены, но оплата не получена. По разъяснениям налоговиков, в ситуации, когда предприятие отгрузило товар оказало услуги , но оплату так и не получило, поставщик отраженные ранее НО при списании задолженности не корректирует и расчет корректировки РК не выписывает см.

Киеве от 24. На наш взгляд, все немного иначе. Действительно, бесплатная передача товаров в которую превратилась поставка после прощения долга является объектом обложения НДС, а значит, НДС-обязательства у предприятия будут.

Но ведь меняется база НДС, которой раньше была договорная стоимость товаров, а при бесплатной передаче — будет уже их цена приобретения так называемая минбаза. Поэтому, с нашей точки зрения, РК к ранее выписанной НН поставщику составить все-таки нужно и тем самым откорректировать фактическую цену поставки на ноль. Этой же датой датой заключения соглашения о прощении долга нужно выписать вторую НН исходя из минбазы. Конечно, же каким из этих способов поступать с ранее начисленными НО — выбирать вам.

При этом главное — помнить, что снимать их в полном объеме нельзя. Товарная задолженность аванс перечислен, но товары не получены. Но после прощения долга операция из поставки товаров превратилась в не облагаемую НДС операцию предоставления безвозвратной финансовой помощи.

При этом товары работы, услуги не были фактически получены, а значит, покупатель не мог их использовать в налогооблагаемых операциях в рамках хозяйственной деятельности. Отсюда неутешительный для кредитора вывод: покупатель, перечисливший аванс и не получивший товары, должен откорректировать НК по НДС см. Причем обратите внимание: корректировку нужно провести обязательно и основанием для нее в отсутствие РК от поставщика вполне может быть бухсправка.

Учет у должника В учете должника соглашение о прощении долга — это основание списать кредиторскую задолженность, причем еще до окончания срока исковой давности по ней. Сумму ранее признанного обязательства, которое не подлежит погашению на дату баланса, включают в состав доходов отчетного периода — об этом говорит п. Налоговоприбыльные правила учета прощенной задолженности для высоко- и малодоходников универсальны.

Все предприятия отражают такие операции по бухгалтерским правилам без корректировок. Подтверждают отсутствие корректировок и налоговики см. Киеве от 19. Тут все, опять-таки, зависит от вида задолженности, которую вам простили.

Денежная задолженность товары получены, но не оплачены. Начнем с того, что, по мнению налоговиков, товары работы, услуги , по которым кредиторская задолженность списана по договоренности сторон, считаются бесплатно полученными см. При этом поставщик, по нашему мнению, на дату прощения должен выписать РК к НН, составленной при отгрузке товаров оказании услуг. Однако налоговики, как мы уже говорили, считают, что продавец в таком случае не имеет оснований для корректировки начисленных ранее НДС-обязательств и РК не выписывает.

Как тогда откорректировать НК? Остается воспользоваться рекомендациями контролеров, которые предлагают показывать корректировку НДС на основании бухсправки см.

Ведь его реглимит в таком случае на сумму корректировки не уменьшится. Товарная задолженность аванс получен, но товары не отгружены. Задолженность по оплаченным, но не отгруженным вами товарам на момент прощения долга из аванса превращается в необлагаемую безвозвратную финпомощь. На наш взгляд, такая ситуация также является основанием для корректировки НО на основании выписанного вами РК.

Конечно же, эта причина не в полной мере отражает суть операции, но за неимением специальной причины вполне подойдет для нашего случая. Ведь именно ее применяют, если нужно сторнировать товарную позицию полностью.

Кстати, налоговики, говоря о просроченной кредиторке, тоже разрешают корректировать НО при ее списании см. Полагаем, что нужно быть последовательными и распространить такой вывод и на списание прощенной задолженности. В феврале 2016 года предприятие получило от поставщика товары на общую сумму 18000 грн.

В мае 2018 года было заключено соглашение с кредитором о прощении долга за полученный, но не оплаченный товар.

Прощение долга: проводки Последствия прощения долга между юридическими лицами проявляются в вероятности признания такой сделки актом дарения, что не предусмотрено гражданским законодательством запрет на проведение операций дарения между коммерческими компаниями указан в пп. Судебная практика по этой проблеме неоднозначна, поэтому в операциях по прекращению обязательств необходимо правильно документально оформить каждый шаг. Если будут выявлены признаки, противоречащие условиям прощения задолженности, это приведет к несоблюдению требований ГК РФ и станет причиной ошибок в налоговом учете у кредитора и должника. Прощение долга между юридическими лицами — возможно ли это? Процедура прекращения обязательств между контрагентами по их обоюдному желанию допускается нормами статей 407 и 415 ГК РФ. Простить долги можно при соблюдении одного условия — решение не спровоцирует нарушение прав других заинтересованных лиц прав третьих лиц применительно к имуществу кредитующей стороны.

Прощение долга не всегда освобождает от налоговых обязательств

Но чудеса случаются. И вот ваш кредитор решил простить вам долг полностью или частично. Как такие операции отразить в бухучете и как они повлияют на налоговый учет сторон? Продлим вашу радость от избавления от долгов и напомним основные нюансы учета прощенного долга в учете кредитора и должника. Правовой минимум Статья 598 ГКУ предусматривает за сторонами договора право договориться о прекращении обязательств полностью или частично. При этом простить долг кредитору разрешает ст.

Как правильно оформить "Прощение долга" по договору займа между юридическими лицами

Налоговые последствия аннулирования долга между юридическими лицами. Однако, обстоятельства современной жизни иногда вносят коррективы и в условиях нестабильной экономики очень часто возникают ситуации, когда становится невозможным выполнить обязательства, предусмотренные соглашением. В таких случаях действующее законодательство предлагает несколько способов решения проблемы. Соответственно стороны могут договориться о прекращении обязательств полностью или частично ст. Предпосылкой для прекращения обязательств должны служить основания, предусмотренные, заключенным договором или действующим законодательством. Если речь идет о взаимоотношениях субъектов в обычных хозяйственных операциях, то, по нашему мнению, обязательство может быть прекращено путем прощения долга. Прощение долга — один из видов прекращения обязательства по добровольному решению сторон договора.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Прощение Долгов - Стоит ли Прощать Долги - Маг SargasПрощение долга нередко практикуется во взаимоотношениях между коммерческими организациями, и причины тому могут быть разные. Однако в любом случае возникают два ключевых вопроса: правомерно ли прощение долга в принципе и какие налоговые последствия повлечет эта операция для сторон? Рассмотрим подобную ситуацию на примере операций по поставке товара. Правомерность заключения соглашения о прощении долга Согласно ст. При этом покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки п. Напомним, ГК РФ допускает прекращение обязательства в том числе и по договору поставки не только его исполнением п. Так, одним из оснований прекращения обязательства является прощение долга, при котором кредитор освобождает должника от возложенных на него обязательств ст. Прощение долга возможно только в случае, когда это не нарушает прав других лиц в отношении имущества кредитора. Иных ограничений положения ГК РФ о прощении долга не содержат.

Соглашение о прощении долга между юридическими лицами образец 2018

Еще до наступления сроков возврата средств руководитель решил простить долг заемщику. Резерв сомнительных долгов по данной дебиторке не создан согласно П С БУ 10 используем метод абсолютной суммы долга. Предприятие ведет учет налоговых разниц.

.

Прощение долга контрагенту: правомерность и налоговые последствия для сторон

.

Предприятие прощает долг по займу: корректировать ли финансовый результат до налогообложения

.

Понять и простить: учет операций прощения долга

.

Прощение долга между юридическими лицами: как это происходит?

.

Прощение долга между юридическими лицами: налоговые последствия

.

Налоговые последствия аннулирования долга между юридическими лицами.

.

Пока нет комментариев. Будь первым!