Срок рассмотрения жалобы в налоговой

При получении жалобы апелляционной жалобы заявителя налоговый орган в течение 3 рабочих дней устанавливает, подлежит ли рассмотрению налоговыми органами поступившая жалоба апелляционная жалоба. Если поступившая жалоба апелляционная жалоба подлежит рассмотрению иным государственным органом или органом местного самоуправления, налоговый орган не позднее 3 рабочих дней со дня поступления жалобы направляет ее с сопроводительным письмом в соответствующий орган и информирует лицо, подавшее жалобу, об органе, в который перенаправлена жалоба на рассмотрение с указанием причин перенаправления. Нижестоящий налоговый орган в течение 3 рабочих дней со дня поступления жалобы апелляционной жалобы от заявителя устанавливает, имеются ли обстоятельства в соответствии с пунктом 1 статьи 139. При установлении нижестоящим налоговым органом обстоятельств для оставления жалобы апелляционной жалобы без рассмотрения, информация о наличии таких обстоятельств сообщается вышестоящему налоговому органу одновременно с направлением жалобы апелляционной жалобы в вышестоящий налоговый орган в срок, установленный Кодексом.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Каков максимальный срок ответа налоговой на обращение?

- Для рассмотрения жалобы плательщика - 20-дневный срок

- Статья 139 НК РФ. Порядок и сроки подачи жалобы

- Изменены порядок подачи жалоб в налоговые органы и сроки их рассмотрения

- Споры с налоговой — без досудебного урегулирования не обойтись

- Подача жалобы

- Жалоба на бездействие налоговой инспекции: образец

Каков максимальный срок ответа налоговой на обращение?

ВИДЕО ПО ТЕМЕ: Обжалуем решение налогового органа правильноПри получении жалобы апелляционной жалобы заявителя налоговый орган в течение 3 рабочих дней устанавливает, подлежит ли рассмотрению налоговыми органами поступившая жалоба апелляционная жалоба. Если поступившая жалоба апелляционная жалоба подлежит рассмотрению иным государственным органом или органом местного самоуправления, налоговый орган не позднее 3 рабочих дней со дня поступления жалобы направляет ее с сопроводительным письмом в соответствующий орган и информирует лицо, подавшее жалобу, об органе, в который перенаправлена жалоба на рассмотрение с указанием причин перенаправления.

Нижестоящий налоговый орган в течение 3 рабочих дней со дня поступления жалобы апелляционной жалобы от заявителя устанавливает, имеются ли обстоятельства в соответствии с пунктом 1 статьи 139.

При установлении нижестоящим налоговым органом обстоятельств для оставления жалобы апелляционной жалобы без рассмотрения, информация о наличии таких обстоятельств сообщается вышестоящему налоговому органу одновременно с направлением жалобы апелляционной жалобы в вышестоящий налоговый орган в срок, установленный Кодексом.

При отсутствии обстоятельств, указанных в предыдущем абзаце настоящих рекомендаций, жалоба апелляционная жалоба со всеми материалами подлежит направлению нижестоящим налоговым органом в вышестоящий налоговый орган в срок, установленный Кодексом. Заключение нижестоящего налогового органа по жалобе апелляционной жалобе , со всеми материалами, рекомендуется направлять в вышестоящий налоговый орган в течение 5 рабочих дней со дня получения жалобы апелляционной жалобы нижестоящим налоговым органом.

Заключение по жалобе, направляемое в вышестоящий налоговый орган, должно содержать обоснованную позицию налогового органа по каждому доводу заявителя со ссылкой на имеющиеся у налогового органа документы, копии которых должны быть приложены к заключению. Заключение по жалобе должно быть подписано руководителем заместителем руководителя налогового органа. Перед началом рассмотрения поступившей жалобы апелляционной жалобы руководитель заместитель руководителя вышестоящего налогового органа, уполномоченный рассматривать жалобы, устанавливает имеются ли обстоятельства, предусмотренные пунктом 1 статьи 139.

При наличии обстоятельств для оставления жалобы апелляционной жалобы без рассмотрения вышестоящий налоговый орган в сроки, установленные пунктом 2 статьей 139. Оставление жалобы без рассмотрения не препятствует повторному обращению лица с жалобой в сроки, установленные Кодексом для подачи соответствующей жалобы, за исключением случаев оставления жалобы без рассмотрения по основаниям, предусмотренным подпунктами 3 и 4 пункта 1 статьи 139.

Решение налогового органа по жалобе апелляционной жалобе на решение налогового органа, вынесенное в порядке статьи 101 Кодекса, принимается вышестоящим налоговым органом в течение одного месяца со дня ее получения тем органом, который уполномочен ее рассматривать.

Указанный срок может быть продлен руководителем заместителем руководителя налогового органа для получения документов информации , необходимых для рассмотрения жалобы, у нижестоящих налоговых органов или при представлении лицом, подавшим жалобу апелляционную жалобу , дополнительных документов, но не более чем на один месяц.

Продление срока рассмотрения жалобы оформляется Решением вышестоящего налогового органа о продлении срока рассмотрения жалобы апелляционной жалобы. Решение по иным жалобам принимается вышестоящим налоговым органом в течение 15 рабочих дней со дня ее получения тем налоговым органом, который уполномочен ее рассматривать. Указанный срок может быть продлен руководителем заместителем руководителя налогового органа для получения документов информации , необходимых для рассмотрения жалобы, у нижестоящих налоговых органов или при представлении лицом, подавшим жалобу, дополнительных документов, но не более чем на 15 рабочих дней.

Продление срока рассмотрения жалобы оформляется Решением вышестоящего налогового органа о продлении срока рассмотрения жалобы. Решение вышестоящего налогового органа о продлении срока рассмотрения жалобы апелляционной жалобы вручается или направляется лицу, подавшему жалобу апелляционную жалобу , в течение 3 рабочих дней со дня его принятия.

Рекомендуемая форма Решения о продлении срока рассмотрения жалобы апелляционной жалобы приведена в приложении N 4 к настоящим рекомендациям.

В решении о продлении срока рассмотрения жалобы апелляционной жалобы должны быть указаны сведения: о налоговом органе, рассматривающем жалобу, о предмете обжалования, о причинах продления срока принятия решения по жалобе апелляционной жалобе. Решение по результатам рассмотрения жалобы апелляционной жалобы оформляется в письменной форме.

Вводная часть решения должна содержать сведения о налоговом органе должностном лице налогового органа , рассматривающем жалобу апелляционную жалобу , и о предмете обжалования, в том числе реквизиты оспоренного ненормативного акта, действий или бездействия, которые обжалуются. Описательная часть решения должна содержать краткое изложение заявленных требований, объяснений, заявлений и ходатайств заявителя.

Также должны быть указаны фактические и иные обстоятельства дела, установленные при рассмотрении жалобы, доказательства, на которых основаны выводы об обстоятельствах дела и доводы в пользу принятого решения, законы и иные нормативные правовые акты, которыми руководствовался налоговый орган должностное лицо налогового органа при принятии решения по жалобе. Решение по жалобе апелляционной жалобе должно содержать обоснованную позицию налогового органа по каждому доводу заявителя.

В итоговой резолютивной части решения по жалобе указываются выводы налогового органа, рассмотревшего жалобу, из которых четко следует, что конкретно признано налоговым органом, рассматривающим жалобу, не соответствующим налоговому законодательству и в какой части жалоба удовлетворена, а в какой части в удовлетворении жалобы отказано.

При необходимости вышестоящий налоговый орган в решении поручает нижестоящему налоговому органу произвести перерасчет налоговых обязательств. Решение по жалобе апелляционной жалобе составляется в двух экземплярах.

Первый экземпляр решения по жалобе апелляционной жалобе остается в деле налогового органа, вынесшего решение по жалобе апелляционной жалобе , второй экземпляр решения направляется в адрес лица, подавшего жалобу, в течение 3 рабочих дней со дня его принятия. В нижестоящий налоговый орган акт ненормативного характера, действия бездействие должностных лиц которого обжаловалось, направляется электронная копия решения по жалобе апелляционной жалобе.

По просьбе лица, изложенной в жалобе апелляционной жалобе , электронный образ экземпляра решения по жалобе направляется по адресу электронной почты, указанному лицом. При этом экземпляр решения лица изготовленный в бумажном виде, оформляется в дело вышестоящего налогового органа.

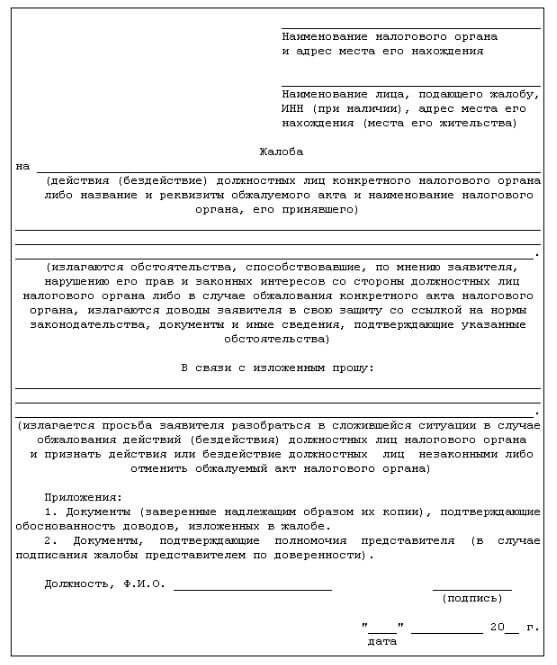

Налоговая инспекция 30. Обращаем Ваше внимание на порядок обжалования актов налогового органа ненормативного характера, а также действий или бездействий их должностных лиц. Порядок обжалования материалов налоговых проверок, действий бездействий должностных лиц налоговых органов В соответствии со статьей 137 Налогового кодекса Российской Федерации далее - Налоговый кодекс каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если по мнению этого лица такие акты, действия или бездействие, нарушают его права. Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Для рассмотрения жалобы плательщика - 20-дневный срок

Цитата vesnyyshka :Я по своей фирме написала в налоговую письмо-запрос и послала через Такском, но уже много времени прошло, а ответа нет. Подскажите, где прописаны сроки в которые налоговая должна ответить на мой запрос? Добрый день! Порядок предоставления информации по запросам регулируется следующим документом: Цитата Приказ Минфина РФ от 2 июля 2012 г. Основанием для индивидуального информирования в соответствии с настоящим подразделом является обращение заявителя с запросом в письменной форме далее - письменный запрос в инспекцию ФНС России по месту его учета в целях получения информации.

Статья 139 НК РФ. Порядок и сроки подачи жалобы

Споры с налоговой — без досудебного урегулирования не обойтись Споры с налоговой — без досудебного урегулирования не обойтись 14 августа 2013 Беседу провела Екатерина Валуева, эксперт по финансовому законодательству В российской налоговой системе существует специальная процедура обжалования налоговых споров — обязательный досудебный порядок урегулирования споров перед обращением налогоплательщика в суд. Каждый налогоплательщик, который не согласен с вынесенным налоговым органом решением по налоговой проверке, должен до суда попробовать урегулировать спор в вышестоящем налоговом органе. Но вопросы по применению и дальнейшему развитию механизма досудебного урегулирования налоговых споров возникают. Об этом и о принимаемых мерах по совершенствованию системы досудебного урегулирования споров мы беседовали с начальником Управления по досудебному урегулированию налоговых споров Федеральной налоговой службы России Суворовой Еленой Владимировной. Жалобы на неправомерные действия налоговой инспекции подаются в вышестоящий налоговый орган. Единственное исключение — жалоба на решение по налоговым проверкам подается в тот налоговый орган, который это решение вынес Елена Владимировна, расскажите, куда нужно подавать жалобу на неправомерные действия инспекции?

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Срок выплаты налогового вычета после подачи заявления: куда жаловаться на налоговую инспекциюФедерального закона от 02. Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган. При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. В случае устранения нарушения прав лица, подавшего жалобу, налоговый орган сообщает об этом в вышестоящий налоговый орган в течение трех дней со дня такого устранения с приложением подтверждающих документов при их наличии. Жалоба в вышестоящий налоговый орган может быть подана, если иное не установлено настоящим Кодексом, в течение одного года со дня, когда лицо узнало или должно было узнать о нарушении своих прав. Жалоба на вступившее в силу решение о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в привлечении к ответственности за совершение налогового правонарушения, которое не было обжаловано в апелляционном порядке, может быть подана в течение одного года со дня вынесения обжалуемого решения. Жалоба в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, может быть подана в течение трех месяцев со дня принятия вышестоящим налоговым органом решения по жалобе апелляционной жалобе. В случае пропуска по уважительной причине срока подачи жалобы этот срок по ходатайству лица, подающего жалобу, может быть восстановлен вышестоящим налоговым органом.

Изменены порядок подачи жалоб в налоговые органы и сроки их рассмотрения

Согласно п. Если мотивированное решение по жалобе налогоплательщика не направляется налогоплательщику в течение 20-дневного срока или в течение срока, продленного по решению руководителя его заместителя или уполномоченного лица контролирующего органа, такая жалоба считается полностью удовлетворенной в пользу налогоплательщика со дня, следующего за последним днем указанных сроков. Жалоба считается также полностью удовлетворенной в пользу налогоплательщика, если решение руководителя его заместителя или уполномоченного лица контролирующего органа о продлении сроков ее рассмотрения не было направлено налогоплательщику до истечения 20-дневного срока, указанного в абзаце первом п.

.

Споры с налоговой — без досудебного урегулирования не обойтись

.

Подача жалобы

.

Жалоба на бездействие налоговой инспекции: образец

.

.

.

.

Пока нет комментариев. Будь первым!