Взносы от несчастных случаев

По-прежнему эта льгота распространяется на ИП, использующих труд инвалидов. Разъяснено, как она предоставляется и какие документы требуются. Подробнее об представлении отчетности по страхованию от несчастных случаев и профзаболеваний узнайте в "Энциклопедии решений" интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно! До подтверждения основного вида деятельности за 2018 год страховые взносы в 2019 году уплачиваются в соответствии со страховым тарифом, установленным им в 2018 году. Однако если страхователь, осуществляющий несколько видов деятельности, не подтверждает основной вид экономической деятельности, такой страхователь в соответствующем году подлежит отнесению к имеющему наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами по ОКВЭД2, указанными в отношении этого страхователя в ЕГРЮЛ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Сроки уплаты страховых взносов от несчастных случаев

- Реквизиты для уплаты страховых взносов

- Страхование от несчастных случаев

- Реквизиты для уплаты страховых взносов

- Коды бюджетной классификации (КБК) — Взносы в ФСС

- ФСС НС и ПЗ

- Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

Сроки уплаты страховых взносов от несчастных случаев

ВИДЕО ПО ТЕМЕ: Кбк 2017 страховые взносы от несчастных случаев. Скачать страховые взносы в 2017 годуОбязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает: - обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска; - возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию; - обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний.

Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет: - обязательных страховых взносов страхователей; - капитализированных платежей, поступивших в случае ликвидации страхователей; - иных поступлений, не противоречащих законодательству Российской Федерации. Постановлением Правительства Российской Федерации от 01. Основной вид деятельности страхователя - юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем в порядке, установленном Министерством труда и социальной защиты Российской Федерации.

Отнесение вида экономической деятельности к классу профессионального риска определяется исходя из величины интегрального показателя профессионального риска, который определяется как отношение общей суммы расходов на обеспечение по страхованию в истекшем календарном году, к сумме выплат и иных вознаграждений в пользу застрахованных лиц за истекший календарный год, на которые начислены страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

В соответствии с пунктом 2 приказа Росстандарта от 31. В связи с изложенным, начиная с 01. В Классификации, сформированной на основе кодов по ОКВЭД2, виды экономической деятельности распределены по 32 классам профессионального риска. Размер скидки и надбавки рассчитывается страховщиком в соответствии с Методикой расчета скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утверждаемой Министерством труда и социальной защиты Российской Федерации по согласованию с Министерством финансов Российской Федерации и страховщиком приказ Министерства труда и социальной защиты Российской Федерации от 01.

Размер скидки или надбавки рассчитывается по итогам деятельности страхователя за три года, предшествующих текущему году, и устанавливается страхователю с учетом состояния охраны труда на основании сведений о результатах проведения специальной оценки условий труда и сведений о проведенных обязательных предварительных и периодических медицинских осмотрах по состоянию на 1 января текущего календарного года, и расходов на обеспечение по страхованию.

При наличии в предшествующем финансовом году страхового случая со смертельным исходом, произошедшего не по вине третьих лиц, страхователю на очередной финансовый год скидка не устанавливается. При наличия у страхователя в предшествующем финансовом году группового несчастного случая 2 человека и более со смертельным исходом, произошедшего не по вине третьих лиц, страхователю устанавливается надбавка с учетом количества погибших.

В соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний страховщиком по согласованию с Министерством труда и социальной защиты Российской Федерации ежегодно не позднее 1 июня текущего года рассчитываются и утверждаются значения основных показателей по видам экономической деятельности.

Объем средств, направляемых на указанные цели, может быть увеличен до 30 процентов сумм страховых взносов, начисленных за предшествующий календарный год, за вычетом расходов, произведенных в предшествующем календарном году на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации на весь период его лечения и проезда к месту лечения и обратно, при условии направления страхователем дополнительного объема средств на санаторно-курортное лечение работников не ранее чем за пять лет до достижения ими возраста, дающего право на назначение страховой пенсии по старости в соответствии с пенсионным законодательством.

В случае, если страхователи с численностью работающих до 100 человек не осуществляли два последовательных календарных года, предшествующие текущему финансовому году, финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и или опасными производственными факторами, объем средств на финансовое обеспечение указанных мер рассчитывается исходя из отчетных данных за три последовательных календарных года, предшествующих текущему финансовому году.

В соответствии с пунктом 6 части 1 статьи 18 Федерального закона от 24 июля 1998 г. Обеспечение пострадавших осуществляется страховщиком в виде: а пособия по временной нетрудоспособности, назначаемого в связи со страховым случаем; б страховых выплат в зависимости от стойкой утраты профессиональной трудоспособности : - единовременной страховой выплаты; - ежемесячных страховых выплат; в оплаты дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованного при наличии прямых последствий страхового случая.

Максимальный размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве или профессиональным заболеванием за полный календарный месяц не может превышать четырехкратный максимальный размер ежемесячной страховой выплаты, установленный в соответствии с пунктами 12 и 13 статьи 12 Федерального закона от 24.

Единовременные и ежемесячные страховые выплаты назначаются, если по заключению учреждения медико-социальной экспертизы застрахованный работник в результате несчастного случая на производстве или профессионального заболевания полностью или частично утратил профессиональную трудоспособность, либо могут быть назначены лицам, имеющим право на получение таких выплат в случае смерти застрахованного.

Размер единовременной страховой выплаты устанавливается в соответствии со степенью утраты профессиональной трудоспособности застрахованного лица, установленной учреждением медико-социальной экспертизы.

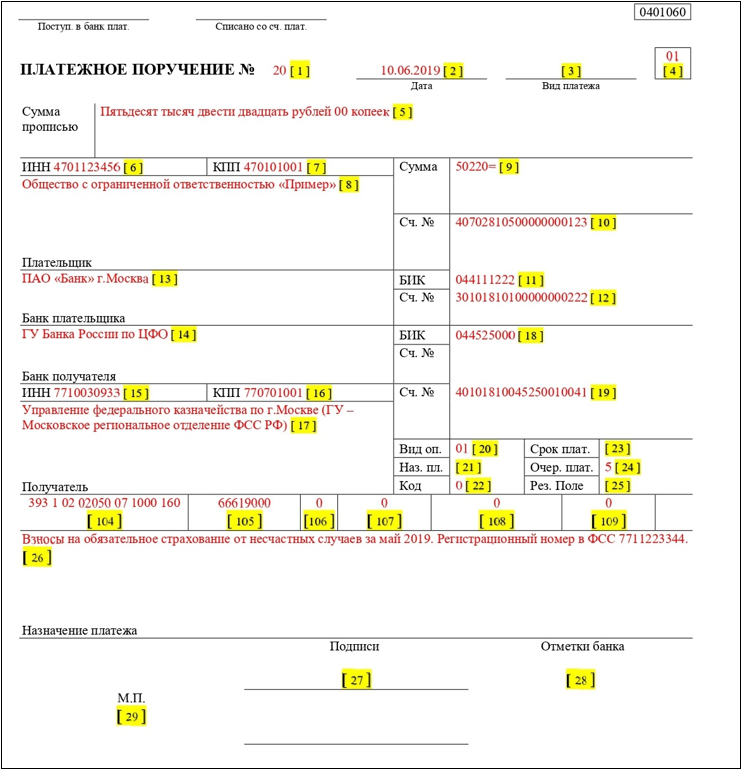

Порядок установления степени утраты профессиональной трудоспособности в результате несчастных случаев на производстве и профессиональных заболеваний определяется Правительством Российской Федерации. В 2019 году размер единовременной страховой выплаты определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из максимальной суммы, равной с 1 января 2019 года - 96 368,45 рублей, с 1 февраля 2019 года - 100 512,29 рублей.

Максимальный размер единовременной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Коэффициент индексации определяется Правительством Российской Федерации. В случае смерти застрахованного размер единовременной страховой выплаты составляет 1 миллион рублей. Размер ежемесячной страховой выплаты, которая компенсирует застрахованному заработок, утраченный в связи с трудовым увечьем профессиональным заболеванием , определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности.

Размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год. Максимальный размер ежемесячной страховой выплаты подлежит индексации один раз в год с 1 февраля текущего года исходя из индекса роста потребительских цен за предыдущий год.

Обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний предусматривает: - обеспечение социальной защиты застрахованных и экономической заинтересованности субъектов страхования в снижении профессионального риска; - возмещение вреда, причиненного жизни и здоровью застрахованного при исполнении им обязанностей по трудовому договору и в иных установленных настоящим Федеральным законом случаях, путем предоставления застрахованному в полном объеме всех необходимых видов обеспечения по страхованию, в том числе оплату расходов на медицинскую, социальную и профессиональную реабилитацию; - обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний. Средства на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний формируются за счет: - обязательных страховых взносов страхователей; - капитализированных платежей, поступивших в случае ликвидации страхователей; - иных поступлений, не противоречащих законодательству Российской Федерации. Постановлением Правительства Российской Федерации от 01. Основной вид деятельности страхователя - юридического лица, а также виды экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, ежегодно подтверждаются страхователем в порядке, установленном Министерством труда и социальной защиты Российской Федерации.

Реквизиты для уплаты страховых взносов

Их работа носит разъездной характер. Контроль за безопасным ведением работ страховых агентов организация не осуществляет. Подлежат ли обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний страховые агенты и должна ли компания уплачивать за них страховые взносы? В соответствии с подп. N 18 "Об обязательном страховании от несчастных случаев на производстве и профессиональных заболеваний" такому страхованию подлежит жизнь или здоровье граждан, работающих по гражданско-правовому договору на территории и под контролем страхователя за безопасным ведением работ либо действующих под таким же контролем вне территории страхователя. Договоры поручения относятся к категории гражданско-правовых договоров.

Страхование от несчастных случаев

Практическое пособие по УСН Сроки уплаты взносов на случай травматизма зависели от того, в отношении кого они перечислялись п. Так, взносы, начисленные на выплаты по трудовым договорам, уплачивались не позднее дня, установленного для получения перечисления в банке средств на выплату заработной платы за истекший месяц. А взносы в отношении выплат по гражданско-правовым договорам - в срок, установленный страхователю тем филиалом ФСС РФ, в котором он состоит на учете. Нормативные акты: Сроки уплаты страховых взносов от несчастных случаев "КонсультантПлюс: Новости для бухгалтера" С 8 января некоторые сроки по взносам на травматизм нужно считать в рабочих днях ред. Страхователь уплачивает страховые взносы ежемесячно в срок не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляются страховые взносы. Если указанный срок уплаты приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным или нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Страховые взносы, расследование несчастных случаев, имущественные вычетыСправочная информация: "Тарифы страховых взносов" Материал подготовлен специалистами КонсультантПлюс Раздел 1. Страховые взносы, установленные на 2020 г. Раздел 2. Страховые взносы для плательщиков, добровольно вступивших в правоотношения по обязательному пенсионному страхованию ОПС и или по обязательному социальному страхованию ОСС , на 2020 г. Раздел 3. Раздел 4. Страховые взносы, установленные на 2019 г. Раздел 5.

Реквизиты для уплаты страховых взносов

Страховой взнос на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 2019 Основание и правовые основы Страхование от несчастных случаев на производстве и профессиональных заболеваний - это предоставление работнику гарантий о защите его имущественных интересов в случае, если он на производстве получит вред своему здоровью. Чтобы обеспечить эти гарантии, работодатель платит за работников специальные страховые взносы они еще называются "взносы на травматизм". Эти взносы являются неналоговыми платежами, хотя с налогами очень похожи: они уплачиваются в обязательном порядке, их устанавливает государство, а за неуплату этих взносов работодатель несет ответственность перед контролирующими органами. Несмотря на то, что все уплату всех остальных страховых взносов с 2017 года регламентирует Налоговый кодекс, взносы на травматизм остались в ведении Федеральных законов.

.

.

Коды бюджетной классификации (КБК) — Взносы в ФСС

.

ФСС НС и ПЗ

.

Обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

.

.

.

.

У меня есть интересное предложение по поводу этой статьи и вашего блога,

Какая фраза... супер, замечательная идея

Да, действительно. Всё выше сказанное правда. Можем пообщаться на эту тему.

Вы не правы. Я уверен. Пишите мне в PM, пообщаемся.