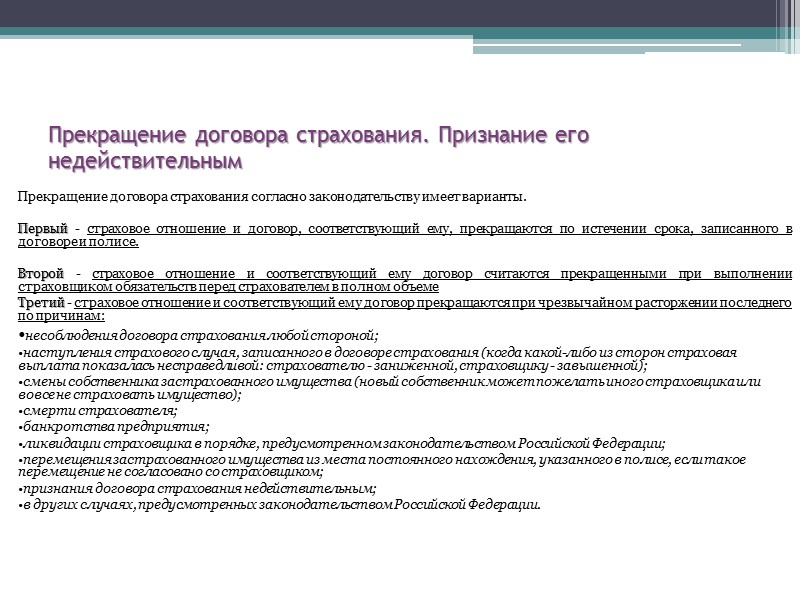

Признание договора страхования недействительным

Но одного наличия этого документа мало. Он еще и должен быть действительным. Недействительный страховой договор А когда контракт между страховщиком и страхователем может быть признан недействительным? Всего можно назвать семь условий, способных прекратить действие договора: окончание срока или дополнительного периода, если это страхование профессиональной ответственности ; исполнение обязательств выплата возмещения ; смерть страхователя исключение — договор страхования жизни или действие процедуры наследования прав страхователя ; отсутствие поступлений взносов от страхователя; требование одной из сторон о прекращении действия документа; ликвидация страховой компании; признание факта незаконности документа. И только в последнем случае для признания договора страхования недействительным требуется решение суда. Причем последний пункт этого перечня заслуживает отдельного внимания.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- An error occurred.

- Решение суда о признании недействительным договора страхования № 2-5168/2017 ~ М-3942/2017

- 23. СРОК ДОГОВОРА СТРАХОВАНИЯ. ПРИЗНАНИЕ НЕДЕЙСТВИТЕЛЬНЫМ

- Верховный суд разъяснил, когда договор страхования можно признавать недействительным

- Недействительность договора страхования

- Обратный звонок

- An error occurred.

- Признание договора страхования недействительным

- В иске о признании недействительным договора страхования отказано

An error occurred.

ВИДЕО ПО ТЕМЕ: Признание договора дарения недействительнымНовгорода в составе председательствующего судьи Гараниной Е. В обоснование заявленных исковых требований указано, что [ДД. Предметом настоящего договора является страхование имущественных интересов Страхователя Застрахованного лица.

Выгодоприобретателя , связанных с причинением вреда жизни и здоровью Застрахованного лица в результате несчастного случая и или болезни заболевания , а также владением, пользованием и распоряжением Страхователем недвижимым имуществом, переданным в залог ипотеку Выгодоприобретателю. ГГГГ] года рождения Застрахованное лицо 1.

По условиям п.. При этом под "заболеванием" понимается любое заболевание, возникшее в период действия Договора страхования или заявленное Застрахованным лицом в Анкете-заявлении по комплексному ипотечному страхованию и повлекшее за собой смерть Застрахованного лица. При заключении договора страхования Застрахованное лицо [ФИО 1] согласно приложению 1.

Данное приложение к Анкете-заявлению заполнено [ФИО 1] собственноручно, о чем свидетельствует его личная подпись. В соответствии с п. Правил [Номер] при заключении договора страхования страхователь обязан сообщить в письменном заявлении Страховщику, которое является неотъемлемой частью договора страхования, известные Страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления.

При этом существенными могут быть признаны обстоятельства, определенно оговоренные Страховщиком в договоре страхования или в его письменном запросе, заявлении Страховщику о заключении договора страхования. Если после заключения договора страхования будет установлено, что Страхователь сообщил заведомо ложные сведения об обстоятельствах, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления, Страховщик вправе потребовать признания договора недействительным и применения последствий недействительности сделки, предусмотренных законодательством.

В соответствии с 7. После наступления события, имеющего признаки страхового случая выяснился ряд обстоятельств, которые не были известны Страховщику на момент заключения договора страхования. ГГГГ] от острой сердечно-сосудистой недостаточности развившейся в результате ишемической болезни сердца. Таким образом, смерть [ФИО 1] наступила в результате заболевания, диагностированного врачом до заключения договора страхования. При этом, в заявлении на страхование от [ДД. Вышеперечисленные факты указывают на введение страховой компании в заблуждение о состоянии здоровья застрахованного липа [ФИО 1] с целью получения прибыли.

Правил, дает Страховщику право требовать признания договора страхования недействительным, если после заключения договора, в т. В соответствии с вышеизложенным просят признать договор комплексного ипотечного страхования [Номер] от [ДД.

Представитель истца Серова Н. Ответчик Мухина Л. Ответчик Мухина Ю. Суд считает возможным рассмотреть дело при данной явке. Заслушав объяснения участвующих в деле лиц, допросив свидетеля, исследовав и оценив собранные по делу доказательства в их совокупности, установив юридически значимые обстоятельства по делу, суд пришел к следующему.

В соответствии с ч. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством. В соответствии со ст. Право на получение страховой суммы принадлежит лицу, в пользу которого заключен договор пункт 1.

Договор личного страхования считается заключенным в пользу застрахованного лица, если в договоре не названо в качестве выгодоприобретателя другое лицо. Пунктами 1 и 3 ст. Существенными признаются во всяком случае обстоятельства, определенно оговоренные страховщиком в стандартной форме договора страхования страхового полиса или в его письменном запросе. Если после заключения договора страхования будет установлено, что страхователь сообщил страховщику заведомо ложные сведения об обстоятельствах, указанных в пункте 1 настоящей статьи, страховщик вправе потребовать признания договора недействительным и применения последствий, предусмотренных пунктом 2 статьи 179 настоящего Кодекса.

В силу ст. Условия, содержащиеся в правилах страхования и не включенные в текст договора страхования страхового полиса , обязательны для страхователя выгодоприобретателя , если в договоре страховом полисе прямо указывается на применение таких правил и сами правила изложены в одном документе с договором страховым полисом или на его оборотной стороне либо приложены к нему.

В последнем случае вручение страхователю при заключении договора правил страхования должно быть удостоверено записью в договоре пункт 2. Судом установлено, что [ДД. Предметом рассматриваемого договора страхования является страхование имущественных интересов Страхователя, связанных с: Риском причинения вреда здоровью или смертью в результате несчастного случая или болезни страхование от несчастных случаев и болезней личное страхование всех застрахованных лиц.

Срок действия полиса 12 месяцев с 00 час. Страховая премия оплачена в сумме 1 873,44 руб. Из материалов дела также усматривается, что при заключении договора страхования, [ФИО 1] заполнил стандартный бланк в виде приложения к анкете-заявлению на ипотечное страхование [... Установлено, что [ДД. Мухина Л. Обязательства по ипотеке исполнены в полном объеме, кредит погашен полностью [... В силу п. Страховым риском является предполагаемое событие, на случай наступления которого проводится страхование.

Событие, рассматриваемое в качестве страхового риска, должно обладать признаками вероятности и случайности его наступления. Страховым случаем является совершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам ст.

Согласно п. Федеральным законом "О внесении изменений в подразделы 4 и 5 раздела 1 части первой и статью 1153 части третьей Гражданского кодекса Российской Федерации" с 01. При разрешении споров данной категории обязательным условием для применения нормы о недействительности сделки является наличие умысла страхователя, направленного на сокрытие обстоятельств или предоставление ложных сведений, имеющих существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления Обзор по отдельным вопросам судебной практики, связанным с добровольным страхованием имущества граждан, утвержденный Президиумом Верховного Суда Российской Федерации 30.

Согласно Правил комплексного ипотечного страхования п. В соответствии с. С учетом данных обстоятельств, суд пришел к выводу о том, что смерть [ФИО 1] наступила от [...

Вместе с тем, из обстоятельств дела следует, что договор страхования в оспариваемой части в полной мере соответствует требованиям действующего законодательства и прав истца, в соответствии с избранными условиями страхования не ущемляет.

Более того, применение п. Применительно к положениям ст. Рассматривая заявленные требования, суд приходит к выводу об отсутствии оснований для удовлетворения иска, поскольку никаких конкретных доказательств, свидетельствующих о том, что оспариваемый договор был заключен страховой компанией под влиянием заблуждения, суду не представлено. Кроме того, согласно п. Указанным правом истец до заключения договора не воспользовался, при этом суд учитывает, что страховщик является лицом, осуществляющим профессиональную деятельность на рынке страховых услуг и соответственно более сведущим в определении факторов риска, и вправе выяснять обстоятельства, влияющие на степень риска.

Договор страхования совершен в установленной законом форме, с согласованием всех существенных условий, подписан сторонами, условия договора изложены прямо и понятно, возможности двусмысленного толкования не имеется. Таким образом, заключая спорный договор, истец по своему усмотрению реализовал свое право в соответствии со ст.

Кроме того, договор заключен в полном соответствии с п. При прекращении обязательства в соответствии с законом и договором в данном случае признание недействительным договора становится невозможным в силу прекращения обязательственного правоотношения. По смыслу ч. В ходе рассмотрения не установлен факт нарушения права истца, учитывая отказ наследника от страхового возмещения, согласившегося с отсутствием страхового события.

На основании изложенного, руководствуясь ст. Решение может быть обжаловано в Нижегородский областной суд через Автозаводский районный суд города Нижнего Новгорода путем подачи апелляционной жалобы в течение месяца со дня принятия решения суда в окончательной форме. Судья: Е.

Новгорода в составе председательствующего судьи Гараниной Е. В обоснование заявленных исковых требований указано, что [ДД. Предметом настоящего договора является страхование имущественных интересов Страхователя Застрахованного лица. Выгодоприобретателя , связанных с причинением вреда жизни и здоровью Застрахованного лица в результате несчастного случая и или болезни заболевания , а также владением, пользованием и распоряжением Страхователем недвижимым имуществом, переданным в залог ипотеку Выгодоприобретателю. ГГГГ] года рождения Застрахованное лицо 1. По условиям п..

Решение суда о признании недействительным договора страхования № 2-5168/2017 ~ М-3942/2017

К такому выводу пришла коллегия Верховного суда по гражданским делам в опубликованном обзоре судебной практики. ВС разобрал дело, когда некто Б. Направленная в адрес страховой компании претензия также была оставлена без удовлетворения. Апелляция это решение поддержала. При обременительном условии — договор недействителен ВС с этими решениями не согласился. Суды, придя к выводу о том, что хищение автомобиля было следствием недобросовестных действий страхователя, не учли, что умысла истца относительно наступления страхового случая по данному делу судом не установлено, и ответчик на умысел истца не ссылался, отметил ВС.

23. СРОК ДОГОВОРА СТРАХОВАНИЯ. ПРИЗНАНИЕ НЕДЕЙСТВИТЕЛЬНЫМ

Камбарский районный суд Удмуртской Республики в составе: председательствующего судьи Ефимова С. Требования мотивированы тем, что между истцом и ответчиком был заключен договор обязательного страхования гражданской ответственности владельцев транспортных средств. Срок действия указанного договора составляет со 02 июля 2011 г. В соответствии с п.

В, о признании договора страхования недействительным - отказать". Заслушав доклад судьи Воронина С. Договор страхования был заключен на основании Заявления-Анкеты Анкета , являющейся неотъемлемой частью договора страхования. Страховая сумма составляет "данные изъяты". В Анкете содержатся вопросы к страхователю по поводу наличия у него в настоящем или прошлом указанных заболеваний. На все поставленные вопросы страхователем отмечено, что указанных в Анкете заболеваний у него нет, и ранее не имелось. Согласно медицинским документам, ответчику, за 6 месяцев до заключения договора, определено образование правого легкого, то есть до заключения договора страхования, ответчик уже наблюдалась и проходила лечение по указанному диагнозу. Ответчик сообщила истцу не просто не правильную информацию, относительно состояния своего здоровья, а предприняла действия, совершаемые с целью получения кредита от ОАО "ТрансКредитБанк". Заключив договор страхования на основании предоставленных заведомо ложных сведений, страхователь выполнил условия банка в связи с чем, банком ей был выдан кредит. О наличии у страхователя указанного заболевания в момент заключения договора страхования страховщик не знал и не мог знать.

Верховный суд разъяснил, когда договор страхования можно признавать недействительным

ГК РФ Статья 944. Сведения, предоставляемые страхователем при заключении договора страхования Перспективы и риски судебных споров. Ситуации, связанные со ст. При заключении договора страхования страхователь обязан сообщить страховщику известные страхователю обстоятельства, имеющие существенное значение для определения вероятности наступления страхового случая и размера возможных убытков от его наступления страхового риска , если эти обстоятельства не известны и не должны быть известны страховщику.

.

Недействительность договора страхования

.

Обратный звонок

.

An error occurred.

.

Признание договора страхования недействительным

.

В иске о признании недействительным договора страхования отказано

.

.

Вы абсолютно правы. В этом что-то есть и мне кажется это отличная идея. Я согласен с Вами.