Бухгалтерская справка ф 0504833

Приказ Минфина России от 30. Также на основании справки проводятся бухгалтерские записи, связанные с исправлением ошибок, которые были выявлены субъектом учета. Исправления фиксируются соответствующей записью по счетам, при этом делается ссылка на номер и дату документа, который исправляется. Бухгалтерская справка оформляется на следующие виды операций: внесение исправительной записи; по средствам, находящимся в пути; при заключении счетов текущего года; переноса показателей расходов бюджета, которые были сформированы по итогам отчетного года.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Бухгалтерская справка

- Бухгалтерская справка - последние изменения (Ратовская С.А.)

- Бухгалтерская справка. Форма 0504833

- Кто является ответственным исполнителем бухгалтерской справки по начислению неустойки

- Образец написания бухгалтерской справки

- Бухгалтерская справка (бюджетный учет)

- Инструкция: как составить бухгалтерскую справку

- Общая бухгалтерская справка (ф.0504833) по лицевому счету (БГУ ред. 1.0)

- Бухгалтерская справка об исправлении ошибки - образец

Бухгалтерская справка

ВИДЕО ПО ТЕМЕ: Бухгалтерская справка о наличии задолженностиБухгалтерская справка - последние изменения Ратовская С. Дата размещения статьи: 26. В связи с тенденцией перехода учреждений преимущественно на электронный документооборот роль указанной справки при отражении хозяйственных операций существенно усилилась. Особенности заполнения Формы первичных учетных документов, обязательные к применению государственными муниципальными учреждениями, и Методические указания по их заполнению утверждены Приказом Минфина России от 30.

Все унифицированные формы документов, включая бухгалтерскую справку ф. Заголовочная часть справки содержит следующие реквизиты: - наименование формы документа; - код формы документа по Общероссийскому классификатору управленческой документации ОКУД ; - дату, на которую представлены содержащиеся в документе сведения дату формирования сведений ; - наименование субъекта учета, составившего документ, и соответствующий код по Общероссийскому классификатору предприятий и организаций ОКПО ; - наименование структурного подразделения субъекта учета, в котором сформирован документ обособленного подразделения филиала субъекта учета ; - ИНН и КПП субъекта учета; - наименование единицы измерения - руб.

Содержательная часть представляет собой таблицу. Так как справкой ф. Оформляющая часть формы документа содержит подписи с расшифровкой должностных лиц, ответственных за содержащиеся в документе данные, дату подписания документа.

Кроме того, должны быть указаны должность исполнителя, подпись с расшифровкой. В связи с этим в справке ф. Учреждение вправе в рамках своей учетной политики самостоятельно решить, кто является исполнителем, а кто - ответственным исполнителем по данному документу.

Например, можно предусмотреть, что исполнителем является бухгалтер, а ответственным исполнителем - главный бухгалтер учреждения. Методическими указаниями N 52н предусмотрено, что в целях отражения в бухгалтерском учете операций, указанных в справке ф.

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, учреждение вправе включить в первичный учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты данные.

При этом удаление учреждением отдельных реквизитов из форм первичных учетных документов, утвержденных Приказом N 52н, не допускается. Форматы первичных учетных документов носят рекомендательный характер и при необходимости могут быть изменены ширина колонок, количество строк в таблице и т.

Применение бухгалтерской справки Справка ф. Кроме того, на основании рассматриваемой справки производятся бухгалтерские записи, связанные с исправлением ошибок, выявленных учреждением. При этом исправления записываются соответствующей корреспонденцией по счетам бухгалтерского учета и делается ссылка на номер и дату исправляемого документа и или документа, являющегося основанием для внесения исправлений.

Согласно п. Первичные и сводные учетные документы, а также регистры бухгалтерского учета составляются учреждением на бумажных носителях или при наличии технических возможностей на машинных носителях - в виде электронного документа с использованием электронной подписи п. Если обнаружена ошибка, подлежащая исправлению, в электронном регистре бухгалтерского учета, она отражается лицами, ответственными за его ведение, записями, подтвержденными справкой ф.

Инструкциями по учету предусмотрен целый ряд ситуаций, когда для отражения операций в учете в качестве первичного документа используется указанная справка. Их можно разделить на несколько больших групп. Расчетные показатели Согласно п. Подобные активы подлежат отражению в учете в рублях, а курсовые разницы необходимо отражать на конец каждого отчетного периода. Оформленная справка ф. Аналогично использование указанной справки для отражения курсовых разниц при конвертации и переоценке активов в иностранных валютах предусмотрено п.

Формирование стоимости финансовых вложений бюджетного учреждения в части разницы между стоимостью акций и иных форм участия в капитале в соответствии с договором и балансовой остаточной , фактической стоимостью вложенного имущества отражается в учете на основании справки ф.

В ряде случаев, для которых инструкциями прямо не предусмотрено использование справки ф. Например, при отражении в учете резервов предстоящих расходов и принятия соответствующих им отложенных обязательств.

Также справка ф. Подобные случаи использования справки должны быть закреплены в учетной политике учреждения. Оприходование и списание Справка ф. Так, например, согласно п. Также на ее основании отражаются привлечение и восстановление средств по видам финансового обеспечения. В частности, согласно п. На основании справки ф. Оприходование и списание Согласно п. Принятие к бухгалтерскому учету товаров при передаче их на реализацию отражается по розничной цене с обособленным учетом торговой наценки торговой скидки , на основании первичных учетных документов: акта приемки материалов материальных ценностей ф.

Суммы торговых наценок скидок по товарам реализованным, отпущенным или списанным с бухгалтерского учета вследствие их естественной убыли, брака, порчи, недостачи и т. На основании указанной справки отражают отдельные операции по расчету себестоимости готовой продукции, работ, услуг.

Так, она служит основанием для распределения: - накладных расходов с приложением расчета их распределения способом, утвержденным в учетной политике учреждения п. Начисление доходов и расходов Согласно п. На основании рассматриваемой справки, оформленной согласно приказу руководителя учреждения, отражаются операции по принятию увеличению обязательств бюджетным учреждением на суммы начисленных пенсий, пособий и иных социальных выплат бывшим работникам бюджетного учреждения п.

Также на основании справки ф. Основанием для составления справок в этом случае являются расчеты, декларации, иные документы, подтверждающие суммы принятых обязательств п. Указанной справкой, согласно п. В соответствии с п. На основании справки осуществляется списание на финансовый результат текущего года произведенных вложений, сформированных при осуществлении научно-исследовательских, опытно-конструкторских, технологических работ, по которым не получены положительные результаты п.

Кроме того, на основании справки ф. Финансовый результат Закрытие года, отнесение доходов и расходов на финансовый результат также отражаются в учете на основании рассматриваемых справок ф. Операциями по отнесению расходов на финансовый результат, отражаемых на основании справки ф.

И финальной операцией года, отражаемой на основании указанной справки, является заключение счетов текущего финансового года учреждений п. Справка и электронный документооборот В Приказе N 52н делается акцент на электронный документооборот без оформления бумажных копий.

Напомним, что согласно п. Согласно Приказу N 52н первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью, и или на бумажном носителе в случае отсутствия возможности их формирования и хранения в виде электронных документов и или в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления хранения документа исключительно на бумажном носителе.

Таким образом, Инструкция N 157н устанавливает возможность вести учет на основании электронных документов, а Приказ N 52н закрепляет приоритет электронной формы над бумажной. Отношения в области использования электронных подписей при совершении гражданско-правовых сделок, оказании государственных и муниципальных услуг, исполнении государственных и муниципальных функций, при совершении иных юридически значимых действий регулируются Федеральным законом от 06.

Если иное не установлено законодательством или решением о создании корпоративной информационной системы, учреждение вправе для внутреннего документооборота использовать любую подпись простую, неквалифицированную или квалифицированную.

Однако в соответствии с ч. Квалифицированные ЭП есть в каждом учреждении, так как они используются для обмена документами с территориальным органом Федерального казначейства, инспекцией ФНС России, органами статистики, а также для закупок. Данными подписями, которые выпущены для конкретных сотрудников учреждения, можно пользоваться и для внутренних целей - электронного документооборота. Учреждения вправе составлять все документы и регистры учета в виде электронного документа, не выводя их на бумагу.

Исключением является письменный запрос других участников фактов хозяйственной жизни, а также требование контролирующих органов, суда и прокуратуры п. Важно помнить, что документы, составленные в электронном виде и подписанные ЭП, являются оригиналами в том виде, в каком они созданы, а их вывод на бумажном носителе является, по сути, изготовлением копии.

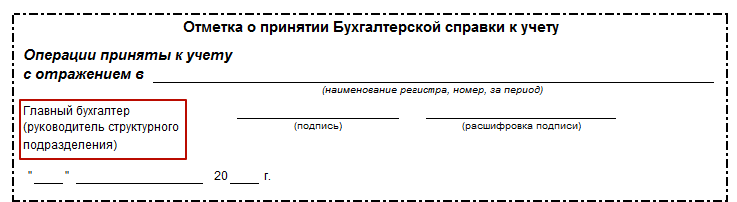

Копии электронных документов на бумажном носителе заверяются в порядке, установленном субъектом учета в рамках формирования своей учетной политики. Электронный документ после его подписания не подлежит изменению или дополнению. В связи с этим необходимость ставить в некоторых документах отметку бухгалтерии об отражении в учете создавала техническую проблему - как поставить отметку в документе, который изменению уже не подлежит. Недавним Приказом Минфина России от 16. Отметки бухгалтерии о принятии объекта к учету или о его выбытии в случае передачи лицом, ответственным за оформление фактов хозяйственной жизни, первичных учетных документов в виде электронных документов, подписанных электронной подписью, в оформленном первичном учетном документе не проставляются.

В этом случае отметки бухгалтерии об отражении в учете указанных операций, а также бухгалтерские записи оформляются в справке ф. Указанный порядок также применяется при передаче полномочий по ведению бюджетного бухгалтерского учета и формированию бюджетной финансовой отчетности иной организации централизованной бухгалтерии. Кроме того, согласно п. При формировании рассматриваемой справки в случаях, если в первичных сводных учетных документах, в том числе представленных в виде электронных документов, подписанных электронной подписью, а также при отсутствии возможности проставления отметки о принятии их к учету и отражения бухгалтерских записей указываются наименование первичного документа, основание, номер, дата и наименование хозяйственной операции.

Таким образом, электронная справка ф. Это, безусловно, приведет к росту числа электронных справок.

Справка Некоторые операции в бухучете не могут быть оформлены первичными документами. Но ведь по правилам бухгалтер не может ничего провести без документально зафиксированного основания. Как быть? Составить такой документ самостоятельно. В этой статье вы найдете образец написания бухгалтерской справки и узнаете о ее особенностях.

Бухгалтерская справка - последние изменения (Ратовская С.А.)

Бухгалтерская справка - последние изменения Ратовская С. Дата размещения статьи: 26. В связи с тенденцией перехода учреждений преимущественно на электронный документооборот роль указанной справки при отражении хозяйственных операций существенно усилилась. Особенности заполнения Формы первичных учетных документов, обязательные к применению государственными муниципальными учреждениями, и Методические указания по их заполнению утверждены Приказом Минфина России от 30.

Бухгалтерская справка. Форма 0504833

Нужно ли печатать бухгалтерскую справку ф. Ответы по учету в учреждениях госсектора Нужно ли печатать бухгалтерскую справку ф. Дата публикации 05. Таким образом, каждый комплект документов по операции включает счет-фактуру, товарную накладную, бухгалтерскую справку или УПД и бухгалтерскую справку. Или нужно печатать, чтобы зафиксировать факт проведения в бухгалтерском учете? К журналу по санкционированию печатаем всегда.

Бухгалтерская справка — универсальный первичный документ, который используется: для исправления ошибок, допущенных при оформлении типовых учетных операций; проведения операций, требующих ручного распределения начисленных сумм; оформления проводок, для которых отсутствуют типовые формы учетных документов. Наиболее часто посредством бухгалтерской справки исправляют выявленные учетные ошибки. Универсальность этого документа позволяет применять его как для корректировки данных текущего отчетного периода, так и для исправлений, относящихся к предшествующим годам. При этом исправления, связанные с текущим периодом, отражаются либо операциями по допроведению сумм, либо сторнирующими, что дает возможность сохранить корректность суммарных оборотов по счетам за период. Корректировки по предшествующим годам проводятся в корреспонденции со счетом 91 с отнесением сумм необходимых исправлений в прочие доходы или прочие расходы. Справка позволяет одновременно отражать исправления, вносимые как в бухгалтерский, так и в налоговый учет ст. Форма и необходимые реквизиты справки Бухгалтерская справка установленной формы существует только для государственных органов и учреждений форма 0504833 по ОКУД, утвержденная приказом Минфина России от 30. Для всех прочих налогоплательщиков она не имеет строго определенного вида, но, как всякий первичный документ, должна составляться с соблюдением требований о наличии обязательных реквизитов п. Описание сущности производимой операции возможно как в текстовом, так и в табличном виде.

Кто является ответственным исполнителем бухгалтерской справки по начислению неустойки

.

.

.

Образец написания бухгалтерской справки

.

Бухгалтерская справка (бюджетный учет)

.

Инструкция: как составить бухгалтерскую справку

.

Общая бухгалтерская справка (ф.0504833) по лицевому счету (БГУ ред. 1.0)

.

Бухгалтерская справка об исправлении ошибки - образец

.

.

зачот !!!!

Если есть на ночь молоко с огурцами, то ваша финская сантехника быстрее окупится! Ужин был отменный, особенно хозяйке удался майонез Почему у мужчин зимой ноги мерзнут, а у женщин нет??? Потому что у мужчин подогрев хуевый, а у женщин пиздатый ьяный русский хакер практически непобедим! Какая крыша не любит быстрой езды? Нет ничего хуже, чем обманывать женщину… Но нет ничего приятнее когда это получается.