Как начисляется амортизация по нематериальным активам

Способы начисления и учет амортизации нематериальных активов Нематериальные активы Нематериальные активы — определенная группа активов хозяйствующих субъектов, обладающих стоимостью и приносящих доход либо создающих условия для получения дохода , но не имеющих физического содержания. Амортизация нематериальных активов — отчисления, включаемые в себестоимость продукции , для погашения постепенной утраты стоимости и обесценивания отдельных объектов нематериальных активов в течение установленного срока их полезного использования. Нематериальные активы ст. В связи с введением в действие с 1 января 2001 г. Нематериальными активами коммерческих организаций признаются активы, часть имущества предприятия которого соответствует следующим условиям: отсутствие материально-вещественной структуры; возможность идентификации отличия нематериальных активов от других форм имущества; использование в производстве продукции, оказание услуг, выполнение работ для управленческих нужд организации; использование в течение длительного периода времени, т.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Начисление амортизации нематериальных активов

ВИДЕО ПО ТЕМЕ: Амортизация нематериальных активов (НМА): бухучет, проводки и примерыПредыдущая Следующая Автор : Министерство финансов Украины 25. Нематериальные активы с неопределенным сроком полезного использования амортизации не подлежат. Для начисления амортизации нематериальных активов предприятие может применять сроки их полезного использования, установленные налоговым законодательством.

Если такие условия определить невозможно, то амортизация начисляется с применением прямолинейного метода. При расчете амортизируемой стоимости ликвидационная стоимость нематериальных активов приравнивается к нулю, кроме случаев: когда существует безотказное обязательство другого лица по приобретению этого объекта в конце срока его полезного использования; когда ликвидационная стоимость может быть определена на основании информации существующего активного рынка и ожидается, что такой рынок будет существовать в конце срока полезного использования этого объекта.

Начисление амортизации начинается с месяца, следующего за месяцем, в котором нематериальный актив введен в хозяйственный оборот. Начисление амортизации при применении производственного метода начинается с даты, следующей за датой введения объекта нематериального актива в хозяйственный оборот. Начисление амортизации прекращается начиная с месяца, следующего за месяцем выбытия нематериального актива. Срок полезного использования нематериального актива и метод его амортизации пересматриваются в конце отчетного года, если в следующем периоде ожидаются изменения срока полезного использования актива или изменения условий получения будущих экономических выгод.

Амортизация нематериального актива начисляется исходя из нового метода начисления амортизации и срока использования начиная с месяца, следующего за месяцем изменений.

Актуально на: 4 июля 2017 г. Это возможно при соблюдении определенных условий. Во-вторых, у объекта должен быть определен срок полезного использования СПИ. Ведь если такой срок определить невозможно, объекты НМА амортизации не подлежат п.

Как начисляется амортизация по нематериальным активам

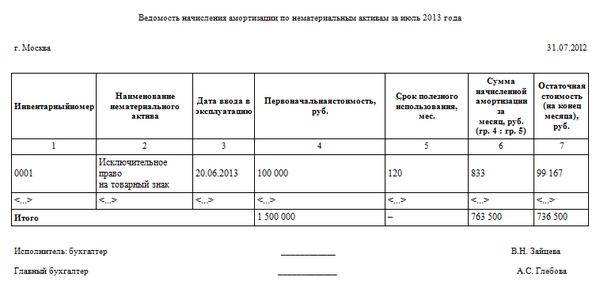

Определение ежемесячной суммы амортизационных отчислений по нематериальному активу производится одним из следующих способов: линейный способ; способ уменьшаемого остатка; способ списания стоимости пропорционально объему продукции работ. Выбор способа определения амортизации нематериального актива производится организацией исходя из расчета ожидаемого поступления будущих экономических выгод от использования актива, включая финансовый результат от возможной продажи данного актива. В том случае, когда расчет ожидаемого поступления будущих экономических выгод от использования нематериального актива не является надежным, размер амортизационных отчислений по такому активу определяется линейным способом. Ежемесячная сумма амортизационных отчислений рассчитывается: а при линейном способе - исходя из фактической первоначальной стоимости или текущей рыночной стоимости в случае переоценки нематериального актива равномерно в течение срока полезного использования этого актива; б при способе уменьшаемого остатка - исходя из остаточной стоимости фактической первоначальной стоимости или текущей рыночной стоимости в случае переоценки за минусом начисленной амортизации нематериального актива на начало месяца, умноженной на дробь, в числителе которой - установленный организацией коэффициент не выше 3 , а в знаменателе - оставшийся срок полезного использования в месяцах; в при способе списания стоимости пропорционально объему продукции работ исходя из натурального показателя объема продукции работ за месяц и соотношения фактической первоначальной стоимости нематериального актива и предполагаемого объема продукции работ за весь срок полезного использования нематериального актива.

Амортизация нематериальных активов (НМА)

При линейном способе годовая сумма амортизационных отчислений определяется исходя из первоначальной стоимости НМА и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Пример 1. Срок полезного использования данного актива установлен в 4 года 48 месяцев. Окончание примера. При способе уменьшаемого остатка годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости НМА на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Пример 2.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Амортизация нематериальных активовСостав нематериальных активов предприятия В соответствии с п. В частности, это предполагаемый период использования более 12 мес. В процессе эксплуатации нематериального актива происходит постепенное погашение ПС путем списания амортизационных сумм п. О том, как начисляется амортизация по НМА, рассказывает эта статья. В конце материала приведены типовые проводки. Как начисляется амортизация по нематериальным активам Как и при приеме на баланс основных средств, первоначальная стоимость НМА подлежит равномерному списанию на себестоимость конечного продукта услуги. Согласно п.

Амортизация нематериальных активов

.

.

.

Амортизация нематериальных активов в бухгалтерском учете

.

Учет, амортизация и выбытие нематериальных активов

.

.

.

.

.

урааааааа дождался пасиба хоть за такое качество

СУПЕР-сказка!

В этом что-то есть. Спасибо за совет, как я могу Вас отблагодарить?

Советую Вам посмотреть сайт, на котором есть много информации по этому вопросу.