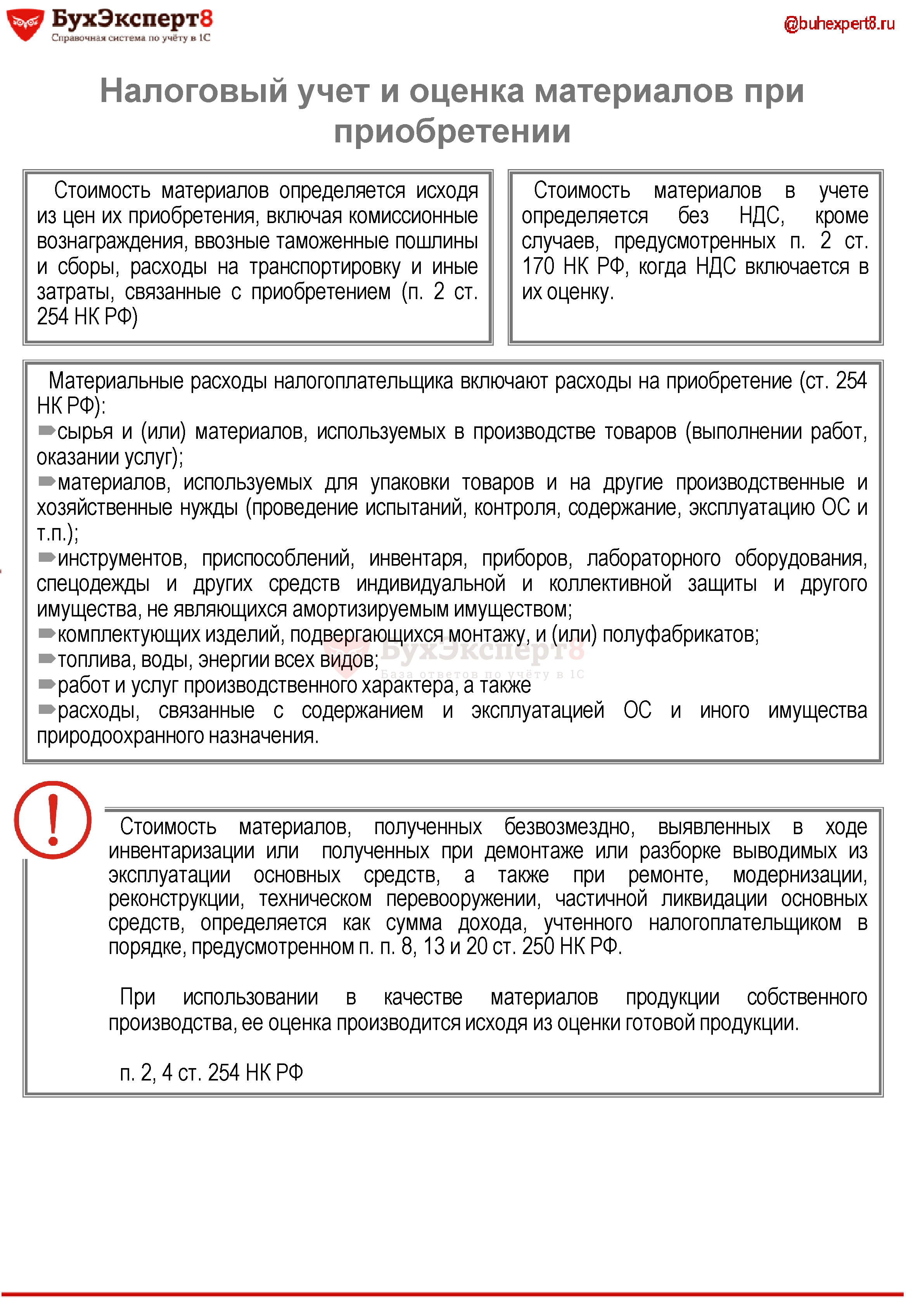

Обнуление кбм при перерыве в страховании

То есть, например, нижняя граница тарифа при оформлении физическим лицом полиса "автогражданки" для легкового автомобиля будет установлена на уровне 2746 рублей против действующих сейчас 3432 рублей, верхняя - поднимется с 4118 до 4942 рублей Также указание вводит более гибкую систему коэффициента "возраст-стаж" КВС с более детальной градацией ступеней 58 вместо действующих четырех. По итогам проведенных актуарных расчетов для опытных водителей старшего возраста КВС будет снижен, а для молодых и неопытных - повышен. Таким образом, для наиболее рискованного сочетания возраста и стажа коэффициент будет равен 1,87; для наименее рискованного сочетания автолюбители старше 59 лет со стажем более 3 лет коэффициент будет уменьшен вдвое - до 0,93. Документ также предусматривает изменение расчета присвоения коэффициента "бонус-малус" КБМ.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- 10 вопросов про надбавки за аварийность в ОСАГО

- Срок действия КБМ после окончания полиса ОСАГО или сколько действует скидка по ОСАГО (видео)

- Пропала скидка по ОСАГО или КБМ не найден

- Когда обнуляется КБМ по ОСАГО в России

- Обнуление КБМ при перерыве в страховании - законно ли это, и что делать водителям?

- Когда обнуляется КБМ по ОСАГО

- Вступил в силу новый порядок расчета стоимости полиса ОСАГО

10 вопросов про надбавки за аварийность в ОСАГО

ВИДЕО ПО ТЕМЕ: Разбор заданий 1-5 ОГЭ-2020 (математика) про страховой полис ОСАГО, коэффициент бонус-малусКомпании, выдающие страховку, заинтересованы в том, чтобы выдавать полис водителям, не попадающим в ДТП и в целом ездящим аккуратно. А если транспортное происшествие и происходит, то вина лежит на другом водителе.

Аккуратные водители приносят прибыль агенту. Эта прибыль и заставляет компанию предлагать людям страховаться на более выгодных условиях и с приятными бонусами, чтобы стимулировать такой тип вождения. Это достаточно хорошая скидка. Максимальный коэффициент составляет 0,5. Аналогично, если физлицо будет оказываться в ситуациях, когда ему будет требоваться возмещение ущерба, бонус-малус будет расти.

Соответственно, цена каждой страховки будет выше предыдущей. Как узнать и проверить свой КБМ Узнать показатель возможно, воспользовавшись специальной базой. Итак, при составлении страхового договора, физлицу устанавливается 3 класс, считающийся первоначальным. И такой КБМ составляет 1. Всего есть 15 классов: М, 0—13.

У всех имеется свой коэффициент, определяемый с учётом особенностей вождения и числа обращений за возмещением ущерба может быть присвоен новый уровень. Коэффициент равен 2,45. Показатель равен 2,3. Бонус-малус составляет 1,55. Значение достигает 1,4. Бонус-малус равен 1. Показатель равен 0,95. Показатель равен 0,9. Показатель равен 0,85. Переходит на последующий допустим при отсутствии ДТП. Показатель равен 0,8. В следующий класс переход произойдёт при идеальном вождении.

Показатель равен 0,75. Показатель равен 0,7. Показатель равен 0,65. В следующий водитель попадёт при идеальном вождении. Показатель равен 0,6. Езда без попадания в ДТП приводит к переводу на новый уровень. Показатель равен 0,55. Весь опыт будет сгорать, если будет четыре ДТП за год. Показатель равен 0,5. Человек будет оставаться в этом классе, если не будет допускать ТП. Коэффициент не привязан к авто. Он закреплён за водителем. Именно поэтому при покупке нового ТС показатель сохранится.

Список может выглядеть сложно, но его использование предельно простое. Нужно помнить свой класс и число возмещений страховщиком за расчётный период.

Исходный класс физлицу сообщает страховая компания. Помимо этого, можно всегда воспользоваться одним из двух методов проверки КБМ. Самый простой метод — посетить сайт страховщика. И практически всегда там предоставляется возможность узнать коэффициент. Также есть возможность отыскать на веб-ресурсах, не имеющих прямого отношения к страховому агенту, проверочные сервисы текущего показателя бонуса.

Как результат, есть возможность узнать все нужные данные без посредников, и сведения в этой базе своевременно обновляются, поэтому ошибка исключена.

Итак, напрашивается логичный вопрос, как же воспользоваться базой РСА. Никаких сложностей нет, и проблемы не должны возникнуть. Понадобится текущий договор страхования и права водителя. Введите данные из водительского удостоверения ВУ. Если что-то менялось, возможно неправильно определение КБМ, поэтому придётся повторить попытку позже. Укажите предполагаемую дату начала действия нового полиса в соответствующем поле.

Ответом будет таблица, где приведены данные о последнем полисе, бонус-малусе, задействованном при расчёте премии от страхового агента. А также система отобразит данные об общем числе выплат и новом показателе, если он был установлен. Далее нужно воспользоваться списком скидок приведён выше. А по нему можно уже узнать коэффициент, соответствующий ему. Он и задействуется для расчёта премии от страховщика.

Если у физлица страховка неограниченного типа, имеются некоторые особенности. Размер бонус-малуса спрогнозировать нереально. Скидка будет установлена с учётом езды собственника ТЗ. Непосредственно расчет происходит аналогично, а основное отличие — закрепление КБМ за конкретным авто. Есть вероятность допущения ошибки и можно постараться восстановить коэффициент.

Это предлагается сделать разными способами. Знаете ли вы? В Германии КБМ отличается в зависимости от типа автомобиля. Один из способов — письменное обращение в страховую компанию.

Этим методом стоит воспользоваться в том случае, когда договор с менее выгодным КБМ уже заключён. Компания обязана произвести проверку и выполнить перерасчёт.

Итак, нужно действовать так: Составьте заявление на имя начальника страхового агента. Подготовить следует два экземпляра. Приложите копию выбранной бумаги.

Подайте бумаги страховому агенту. Причём на руки заявителю должен вернуться одни экземпляр с пометкой о том, что документ принят на рассмотрение. При отказе принять документы страховщиком нужно отправить заявление ценным письмом с обязательной описью и уведомлением о получении.

Срок рассмотрения проблемы составляет 10 дней. Если будет отказ, должен быть выдан документ с аргументацией. Если же ничего не происходит, нужно позвонить страховщику и уточнить данные. Если он отказывается вносить изменения, следует перейти к написанию жалобы в РСА. КБМ в Швейцарии имеет интересный пункт: страхователь имеет право выплатить страховой компании ущерб сумма, которую страховщик выплатил потерпевшему. И тогда удаётся избежать повышения коэффициента.

Обращаться с жалобой в РСА стоит также при ликвидации страхового агента. Действовать необходимо следующим образом: Составляется жалоба и отправляется или онлайн на официальном сайте РСА , или почтой адрес можно найти на официальном портале организации. В бумаге указывается ФИО заявителя, дата рождения, номер ВУ или паспорта для водителей с неограниченной страховкой. Все сведения подтверждаются копиями документов, иначе жалоба не будет рассмотрена.

Далее излагается суть жалобы и обоснование позиции заявителя. Если ответ на обращение не будет получение в течение 30 дней, можно позвонить в РСА для прояснения ситуации. Телефон можно найти на официальном портале организации. РСА проведёт проверку. Если указанное подтвердится, то КБМ будет возвращён.

При этом страховщика обяжут в принудительном порядке произвести перерасчёт суммы взноса. Учитывайте, что такая процедура восстановления КБМ не слишком быстрая. Иногда процесс растягивается на два-три месяца, и не факт, что результат будет положительным. Советуем прочитать:.

Но если Вы все-таки уверены, что КБМ у Вас неправильный, ознакомьтесь с возможными причинами ошибки, которые изложены в этой статье. Именно за ГОД! Если вы отъездили только полгода, скидки Вам не положено. Например, если Вы вписали супругу или друга в середине действия своего полиса. Если Вы накопили хорошую скидку, а потом взяли перерыв в страховании больше года, то копить КБМ придется заново.

Срок действия КБМ после окончания полиса ОСАГО или сколько действует скидка по ОСАГО (видео)

Компании, выдающие страховку, заинтересованы в том, чтобы выдавать полис водителям, не попадающим в ДТП и в целом ездящим аккуратно. А если транспортное происшествие и происходит, то вина лежит на другом водителе. Аккуратные водители приносят прибыль агенту. Эта прибыль и заставляет компанию предлагать людям страховаться на более выгодных условиях и с приятными бонусами, чтобы стимулировать такой тип вождения. Это достаточно хорошая скидка. Максимальный коэффициент составляет 0,5. Аналогично, если физлицо будет оказываться в ситуациях, когда ему будет требоваться возмещение ущерба, бонус-малус будет расти.

Пропала скидка по ОСАГО или КБМ не найден

Он представляет собой множитель, который обеспечивает автовладельцам скидку при значениях меньше 1 или надбавку при значениях больше 1 по отношению к базовому тарифу ОСАГО. Для уменьшения КБМ водитель должен ездить без аварий, а если он стал участником ДТП, то не должен быть признан виновным либо в случае его виновности по его полису не должно быть произведено выплат в порядке возмещения нанесённого им ущерба. Значение КБМ варьируется в диапазоне от 0,5 до 2,45, что соответствует водительским классам от 13 суперпрофессиональный, аккуратный автовладелец с многолетним безаварийным стажем до М недисциплинированный водитель. Начинающему водителю присваивается класс 3, которому соответствует первоначальный КБМ, равный 1. Таким образом, он первоначально оформит полис ОСАГО по базовой стоимости, а через год его КБМ может быть изменён или оставлен без изменения в зависимости от указанных выше обстоятельств. Иногда автовладельцы сталкиваются с неприятным сюрпризом при проверке КБМ.

Именно этим значением характеризуется лояльность страховых компаний к конечной сумме, которую предстоит отдать страхователю за страховку. Однако, не смотря на всё наше желание пользоваться данным бонус-малус безвременно, у него все же есть свои ограничения. Так какой же срок между последним полисом и последующим допустим, дабы наш КБМ сохранился? На этот вопрос мы и ответим в этой статье! Упоминаем о таком сроке скромно прописано в Указании Банка России от 19 сентября 2014 г. N 3384-У "О предельных размерах базовых ставок страховых тарифов и коэффициентах страховых тарифов, требованиях к структуре страховых тарифов, а также порядке их применения страховщиками при определении страховой премии по обязательному страхованию гражданской ответственности владельцев транспортных средств" Для определения класса учитываются сведения по договорам обязательного страхования, прекратившим свое действие не более чем за один год до даты начала срока страхования по договору обязательного страхования. Да, да речь идет о классах, а классы и определяют тот самый коэффициент. Классы делятся от 1 до 13, что соответствует значению коэффициента от 2,45 до 0,5.

Когда обнуляется КБМ по ОСАГО в России

.

.

.

Обнуление КБМ при перерыве в страховании - законно ли это, и что делать водителям?

.

Когда обнуляется КБМ по ОСАГО

.

Вступил в силу новый порядок расчета стоимости полиса ОСАГО

.

.

.

.

Я считаю, что Вы не правы. Предлагаю это обсудить. Пишите мне в PM.