Строка 130 декларации по ндс

Скачать пустой бланк декларации по НДС. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета. На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов. При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- У клерков есть свой ответ на требование ИФНС о «несхлопывании» авансов в течение квартала

- Как заполнить декларацию по НДС

- Строка 130 декларации НДС - что отражается?

- Что отражается в строке 130 по декларации НДС в 2019 году

- Как ответить на требование по НДС?

- В декларации по НДС в разделе 3 строка 130 не совпадает с книгой покупок?

- Заполнение строк 090 и 130 декларации по НДС

- Строка 130 декларации НДС

- Строка 130 декларации по НДС

У клерков есть свой ответ на требование ИФНС о «несхлопывании» авансов в течение квартала

ВИДЕО ПО ТЕМЕ: Видео инструкция заполнение налоговой декларации по НДССкачать пустой бланк декларации по НДС. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала. Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов. При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

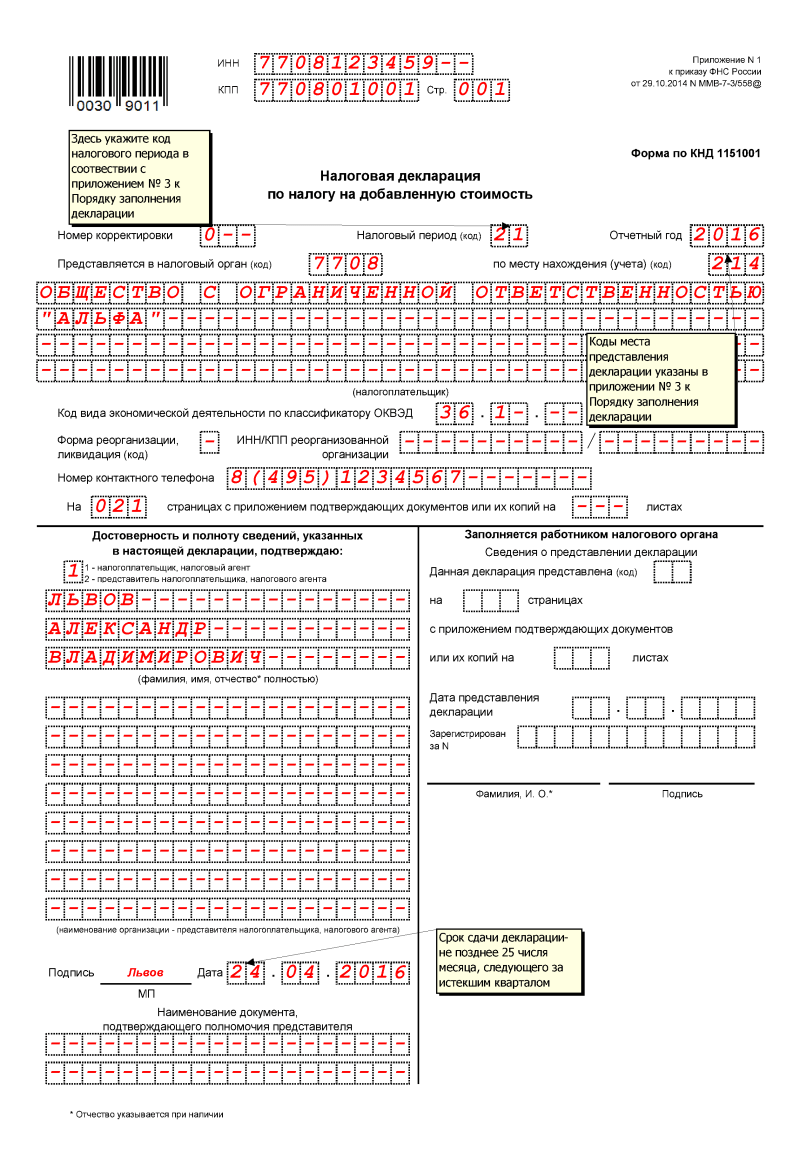

Титульный лист Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС: Данные об ИНН и КПП плательщика прописываются в верхней части листа и не отличаются от сведений в регистрационных документах; Налоговый период указывается кодовым обозначением, принятым для налоговой отчетности. Код налоговой инспекции — декларация представляется в то подразделение ФНС, где плательщик зарегистрирован. Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС.

Наименование субъекта предпринимательской деятельности — в точности соответствует названию, указанному в учредительной документации. Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений. На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы. В листе обязательно указывается код территориального образования ОКТМО , где налогоплательщик осуществляет деятельность и состоит на учете.

В строке 020 фиксируется КБК код бюджетной классификации по этому виду налога. Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня. Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета. Раздел 2 Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус.

Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества. Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН при наличии , КБК и код операции. При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 — величина отгрузки и суммы, поступившие в качестве предоплаты.

Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках — 080 и 090. Сумма налогового вычета по реализованным авансам стр. Последовательное заполнение строк раздела выглядит следующим образом: В стр. Сумма, зафиксированная в этих строках, должна равняться величине дохода, учтенного на счете 90.

При обнаружении расхождений показателей в декларациях фискальные органы затребуют пояснений. База налогообложения в этом случае — балансовая стоимость имущества, умноженная на специальный поправочный показатель. В этой строке воспроизводится стоимость выполненных работ, включающая в себя все реальные затраты, понесенные при строительстве или монтаже.

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям — применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода.

Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки. Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109.

Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал. Строки 120-190 графа 3 посвящены вычетам, призванным сумму НДС к уплате: Величина вычетов по строке 120 формируется на основании полученных от контрагентов-поставщиков счетов-фактур и равна сумме НДС в книге покупок.

Строка 130 заполняется по аналогии со стр. Строка 140 дублирует строку 060 и отражает налог, исчисленный от суммы фактических издержек при проведении СМР для нужд налогоплательщика. Строки 150 — 160 относятся к внешнеторговой деятельности и составляют суммы НДС, уплаченные на таможне или начисленные на стоимость товаров, ввезенных в Россию из стран ТС. В строке 170 необходимо прописать размер НДС, ранее начисленный на поступившие авансы, если в отчетном квартале произошла реализация.

Строка 180 заполняется налоговыми агентами и содержит величину НДС, указанную в строке 060 Раздела 2. Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 — итог от совершения арифметических действий между строками 110 гр. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате.

В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1. В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются: По основным средствам, которые используются в не облагаемой НДС деятельности. Важное условие — налог по этим активам ранее был принят к вычету и теперь подлежит восстановлению в течение 10 лет. В приложении отражается индивидуально вид ОС, дата ввода в эксплуатацию, сумма, принятая к вычету за текущий год.

Это приложение должно быть заполнено только в декларации за 4 квартал. Разделы 4, 5, 6 Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС.

В разделе 4 предусмотрено обязательно отражение кода хозяйственной операции, суммы полученной выручки и величины декларируемого налогового вычета. Раздел 6 заполняется в случаях, когда на дату представления декларации налогоплательщик не успел собрать полный пакет документов для подтверждения льготы. Необоснованные операции вносятся в раздел 6, но впоследствии могут быть приняты к возмещению и перенесены в раздел 4.

Для этого необходимо наличие документации. Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет. Раздел 7 Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. К категории операций, отражаемых в разделе 7, относятся и денежные суммы, поступившие на банковский счет налогоплательщика в счет готовящихся поставок.

Необходимо соблюсти только одно условие — изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет. В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9. Раздел 10, 11 Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий: комиссионеры и агенты, работающие в пользу третьих лиц; лица, оказывающие экспедиторские услуги; предприятия-застройщики.

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота. Раздел 12 Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 — наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Место строки 130 в декларации по НДС Строка 130 находится в разделе 3 НДС-декларации , отражающем процесс исчисления налога по операциям, осуществляемым на территории РФ, и входит в ту часть этого раздела, которая посвящена вычетам. Форма НДС-декларации с отчетности за периоды 2019 года изменена и соответствует форме, приведенной в обновленной редакции от 28. Несмотря на то, что обновление достаточно существенно отразилось на разделе 3, оно не коснулось строки 130, которая сохранила и свой код, и описание применяемого вычета. Условия применения вычета по предоплате поставщику Право на применение вычета, показываемого по строке 130, дает п. Налог рассчитывается путем выделения его величины из общей суммы предоплаты по расчетной ставке т.

Как заполнить декларацию по НДС

Порядок заполнения раздела 1 декларации "Сумма налога, подлежащая уплате в бюджет возмещению из бюджета , по данным налогоплательщика" Изменения, внесенные Приказом ФНС России от 20. Порядок заполнения раздела 1 декларации "Сумма налога, подлежащая уплате в бюджет возмещению из бюджета , по данным налогоплательщика" 33. Раздел 1 декларации включает в себя показатели сумм налога, подлежащих уплате в бюджет возмещению из бюджета , по данным налогоплательщика с отражением кода бюджетной классификации Российской Федерации далее - код бюджетной классификации , на который подлежат зачислению суммы налога, рассчитанные в декларации за налоговый период, или возмещению из бюджета, рассчитанные в декларации за налоговый период. При заполнении показателя "Код по ОКТМО" указывается код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого осуществляется уплата налога.

Строка 130 декларации НДС - что отражается?

Соответственно возникает обязанность выставить счёт-фактуру на аванс п. Суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услуг , передачи имущественных прав и соответствующие суммы налога отражаются в графах 3 и 5 Налоговой декларации по НДС по строке 070. Всегда при отсутствии нетипичных ситуаций , должно быть выполнено следующее соотношение: 62. Д 76АВ К 68. Реализация может быть как в этом же квартале, так и через несколько периодов. И это вполне нормальная ситуация.

Данные в этот раздел вносятся лишь при наличии соответствующих операций в налоговом периоде. Об этом мы расскажем в нашей статье. Данное фото приобретено в фотобанке Shutterstock В каких случаях необходимо вносить данные в раздел 6 Разделы 4, 5 и 6 налоговой декларации по НДС нужно включать в отчет, только если налогоплательщик в данном налоговом периоде осуществлял операции, связанные с экспортом продукции, а также товаров, работ, услуг. Если в течение 180 дней налогоплательщику-экспортеру удастся собрать необходимые документы, подтверждающие нулевую ставку, то его обязанностью станет заполнение раздела 4 и сдача его в составе налоговой отчетности по НДС. Если же установленный законодательством срок в 180 дней истечет, а документы — основания для нулевой ставки отсутствуют, то налогоплательщик должен оформить раздел 6. Об основных правилах его заполнения мы расскажем далее. Данный приказ утвердил как саму форму отчетности, так и порядок и правила ее заполнения далее — Порядок заполнения. Если налогоплательщик экспортирует несырьевые товары, то он вычеты в разделе 6 не отражает. Строки 050—060, содержащие суммы показателей по соответствующим строкам, нужно заполнить только на странице 1, а оставшиеся — прочеркнуть: строка 050 — общая сумма НДС, полученная путем суммирования цифр из строк 030 по каждому коду.

Что отражается в строке 130 по декларации НДС в 2019 году

Однако это не совсем устроило ИФНС — инспекторов беспокоит, что аванс не восстановлен. Запись в книге покупок есть, а в книге продаж нет, строка 130 декларации по НДС не равна строке 090 — непорядок! Читательница нашего форума в недоумении.

.

.

Как ответить на требование по НДС?

.

В декларации по НДС в разделе 3 строка 130 не совпадает с книгой покупок?

.

Заполнение строк 090 и 130 декларации по НДС

.

Строка 130 декларации НДС

.

Строка 130 декларации по НДС

.

.

Оооо! Вот это в точку сказано. Люблю, когда все к месту и при этом понятно для простого смертного.

про бабло забыли написать!!!!!!!!!

На вопрос “Что вы здесь делаете?” 72% респондентов ответили отрицательно Вы очень кстати – тут у нас разврат… От импотенции ещё ни кто не умирал,правда ни кто и не рождался. Мужчине гораздо проще разорвать двадцатилетнюю связь, чем связь с двадцатилетней. Девушка не блядь, – она просто расслабилась…