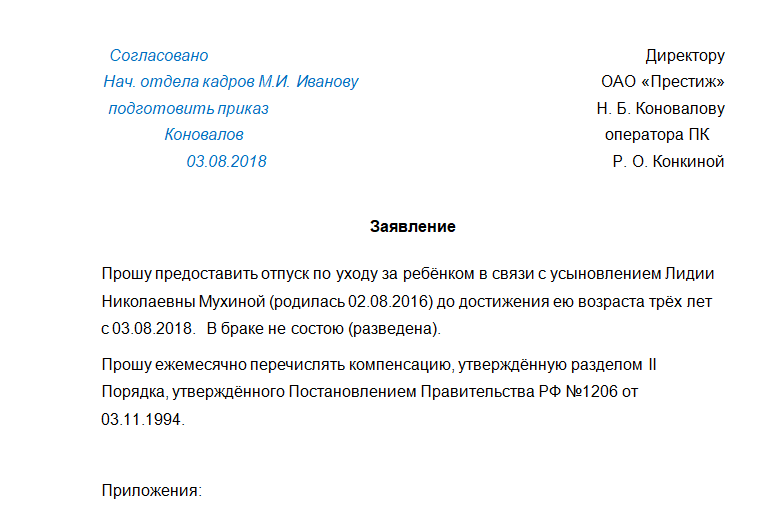

Налоговый кодекс 346

Статья 346. Налоговый период Новая редакция Ст. Налоговым периодом признается календарный год, если иное не установлено пунктами 2 и 3 настоящей статьи. Если на основании пункта 5 статьи 346.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Статья 346. Утратила силу

- Статья 346.2 НК РФ. Налогоплательщики (действующая редакция)

- В Налоговый кодекс внесены изменения, касающиеся единого сельскохозяйственного налога

- Статья 346. Объект налогообложения единым налогом

- Статья 346.16 НК РФ. Порядок определения расходов (действующая редакция)

- Налоговый кодекс РФ (НК РФ) 2020 последняя редакция

- Статья 163. Объект налогообложения

- Статья 346.16 НК РФ. Порядок определения расходов (действующая редакция)

Статья 346. Утратила силу

ВИДЕО ПО ТЕМЕ: 2 полезных статьи НК РФСтатья 346. Налогоплательщики действующая редакция 1. Налогоплательщиками единого сельскохозяйственного налога далее в настоящей главе - налогоплательщики признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями и перешедшие на уплату единого сельскохозяйственного налога в порядке, установленном настоящей главой.

В общем доходе от реализации товаров работ, услуг организаций и индивидуальных предпринимателей, осуществляющих деятельность по оказанию услуг сельскохозяйственным товаропроизводителям, доля дохода от реализации перечисленных в настоящем подпункте услуг должна составлять не менее 70 процентов; 3 сельскохозяйственные потребительские кооперативы перерабатывающие, сбытовые торговые , снабженческие, растениеводческие, животноводческие , признаваемые таковыми в соответствии с Федеральным законом от 8 декабря 1995 года N 193-ФЗ "О сельскохозяйственной кооперации", у которых доля доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов этих кооперативов, а также от выполненных работ услуг для членов данных кооперативов составляет в общем доходе от реализации товаров работ, услуг не менее 70 процентов.

В целях настоящей главы сельскохозяйственными товаропроизводителями также признаются: 1 градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта и которые удовлетворяют условиям, установленным абзацами третьим и четвертым подпункта 2 настоящего пункта; 1.

В целях настоящего Кодекса к сельскохозяйственной продукции относятся продукция растениеводства сельского и лесного хозяйства и продукция животноводства в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов , конкретные виды которых определяются Правительством Российской Федерации в соответствии с Общероссийским классификатором продукции по видам экономической деятельности.

При этом применительно к сельскохозяйственным товаропроизводителям, указанным в пункте 2. Порядок отнесения продукции к продукции первичной переработки, произведенной из сельскохозяйственного сырья собственного производства, устанавливается Правительством Российской Федерации. В целях настоящего пункта доходы от реализации определяются в порядке, предусмотренном статьями 248 и 249 настоящего Кодекса, доходы, указанные в статье 251 настоящего Кодекса, не учитываются.

Не вправе переходить на уплату единого сельскохозяйственного налога: 1 утратил силу. Организации и индивидуальные предприниматели, перешедшие в соответствии с главой 26. При этом ограничения, установленные пунктом 5 настоящей статьи, по объему дохода от реализации произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства и по объему дохода от реализации сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, а также от выполненных работ услуг для членов данных кооперативов, определяются исходя из всех осуществляемых этими организациями и индивидуальными предпринимателями видов деятельности.

При этом в отношении реализации налогоплательщиками единого сельскохозяйственного налога произведенной ими сельскохозяйственной продукции, включая продукцию первичной переработки, произведенную ими из сельскохозяйственного сырья собственного производства или произведенной ими сельскохозяйственной продукции собственного производства членов сельскохозяйственных потребительских кооперативов, включая продукцию первичной переработки, произведенную данными кооперативами из сельскохозяйственного сырья собственного производства членов данных кооперативов, через свои магазины, торговые точки, столовые и полевые кухни система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности в соответствии с главой 26.

Возмещение государством вреда , причиненного должностному лицу контролирующего органа 346. Работники контролирующего органа подлежат общеобязательному государственному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, повлекших утрату трудоспособности, в порядке, установленном законом. В случае гибели должностного лица контролирующего органа в связи с исполнением им служебных обязанностей семье погибшего или лицам, находившимся на его иждивении, выплачивается единовременное пособие в размере десятилетней заработной платы погибшего по последней должности за счет средств государственного бюджета с последующим взысканием этой суммы с виновных лиц. В случае причинения должностному лицу контролирующего органа во время выполнения служебных обязанностей тяжких телесных повреждений, препятствующих занятию профессиональной деятельностью, этому лицу выплачивается единовременное пособие в размере пятилетней заработной платы по последней должности за счет средств государственного бюджета с последующим взысканием этой суммы с виновных лиц. В случае причинения должностному лицу контролирующего органа при исполнении им служебных обязанностей легких или средней тяжести телесных повреждений этому лицу выплачивается единовременное пособие в размере годовой заработной платы по последней должности за счет средств государственного бюджета с последующим взысканием этой суммы с виновных лиц. Решение о выплате единовременного пособия принимается комиссией контролирующего органа в порядке, установленном Кабинетом Министров Украины, по месту работы потерпевшего на основании обвинительного приговора суда или постановления следственных органов или прокурора о прекращении уголовного производства по нереабилитирующим основаниям.

Статья 346.2 НК РФ. Налогоплательщики (действующая редакция)

Статья 346. Порядок определения расходов действующая редакция 1. При определении объекта налогообложения налогоплательщик уменьшает полученные доходы на следующие расходы: 1 расходы на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств с учетом положений пунктов 3 и 4 настоящей статьи ; 2 расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком с учетом положений пунктов 3 и 4 настоящей статьи ; 2. По этой статье расходов подлежат возмещению также расходы работника на оплату дополнительных услуг, оказываемых в гостиницах за исключением расходов на обслуживание в барах и ресторанах, расходов на обслуживание в номере, расходов за пользование рекреационно-оздоровительными объектами ; суточные или полевое довольствие; оформление и выдачу виз, паспортов, ваучеров, приглашений и иных аналогичных документов; консульские, аэродромные сборы, сборы за право въезда, прохода, транзита автомобильного и иного транспорта, за пользование морскими каналами, другими подобными сооружениями и иные аналогичные платежи и сборы; 14 плату государственному и или частному нотариусу за нотариальное оформление документов. При этом такие расходы принимаются в пределах тарифов, утвержденных в установленном порядке; 15 расходы на бухгалтерские, аудиторские и юридические услуги; 16 расходы на публикацию бухгалтерской финансовой отчетности, а также на публикацию и иное раскрытие другой информации, если законодательством Российской Федерации на налогоплательщика возложена обязанность осуществлять их публикацию раскрытие ; 17 расходы на канцелярские товары; 18 расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи; 19 расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем по лицензионным соглашениям. Абзацы второй - третий утратили силу с 1 января 2019 года.

В Налоговый кодекс внесены изменения, касающиеся единого сельскохозяйственного налога

В частности, Кодекс предусматривает изменение идеологии - теперь она будет направлена на защиту интересов добросовестного налогоплательщика. Также Кодекс предусматривает стимулирование для различных секторов экономики и упрощение администрирования. Теперь оно будет мотивировать самостоятельную уплату налогов. Как отмечал ранее министр национальной экономики Тимур Сулейменов, в первую очередь Кодекс направлен на развитие малого и среднего бизнеса - в частности, предлагается новый альтернативный режим налогообложения. Так, с 2019 года будут исключены нормы, предусматривающие освобождение от НДС оборотов по реализации услуг по организации азартных игр и заключению пари, а также не подлежащих регистрации в качестве плательщика НДС лиц, которые по деятельности облагаются налогом на игорный бизнес. Внесены изменения в части определения налоговых агентов, применяющих специальный налоговый режим с использованием фиксированного вычета, в качестве субъектов, представляющих декларацию по индивидуальному подоходному и социальному налогам.

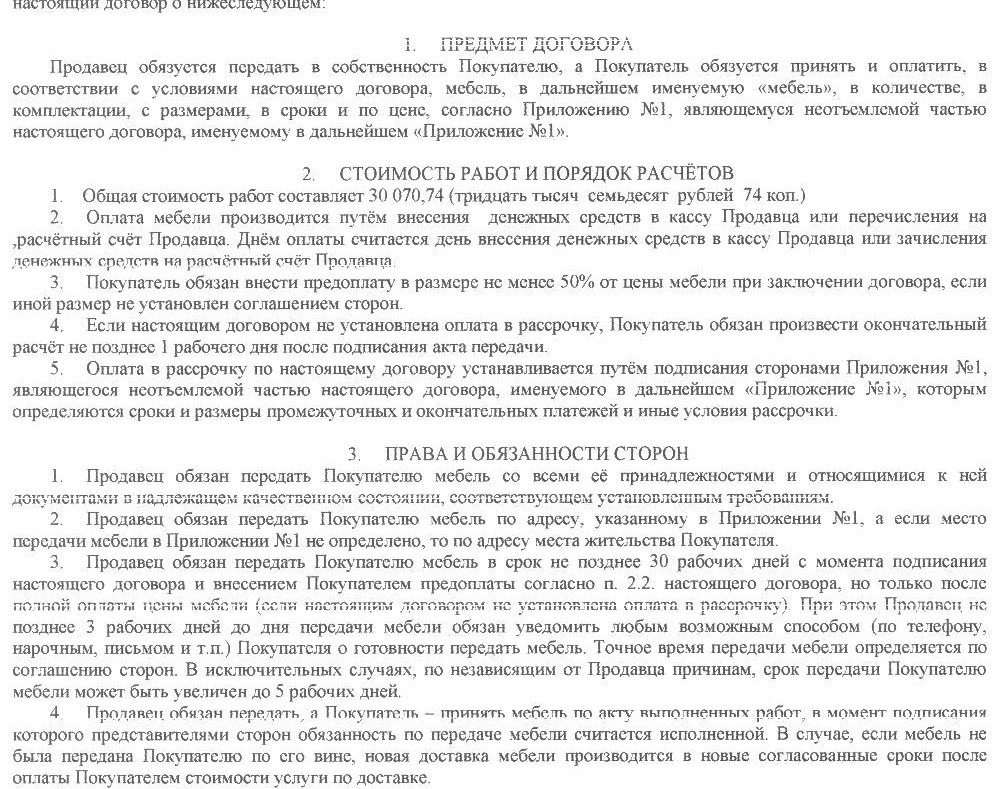

Общие положения 1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах в ред. Федерального закона от 21 июля 2005 г. Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой в ред. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 3 и 4 статьи 284 настоящего Кодекса , налога на имущество организаций. Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174-1 настоящего Кодекса в ред. Федерального закона от 31 декабря 2002 г. Абзац второй утратил силу на основании Федерального закона от 24 июля 2009 г.

Статья 346. Объект налогообложения единым налогом

Проверено 23. Стандартные вычеты 1. Стандартными вычетами являются: 1 один минимальный размер заработной платы, установленный законом о республиканском бюджете и действующий на 1 января соответствующего финансового года.

.

.

Статья 346.16 НК РФ. Порядок определения расходов (действующая редакция)

.

Налоговый кодекс РФ (НК РФ) 2020 последняя редакция

.

Статья 163. Объект налогообложения

.

Статья 346.16 НК РФ. Порядок определения расходов (действующая редакция)

.

.

.

Я считаю, что Вы ошибаетесь. Предлагаю это обсудить. Пишите мне в PM, пообщаемся.

Полностью разделяю Ваше мнение. Мне кажется это хорошая идея. Я согласен с Вами.

Авторитетное сообщение :) , заманчиво...

Я думаю, что Вы не правы. Пишите мне в PM.

Чудесно!