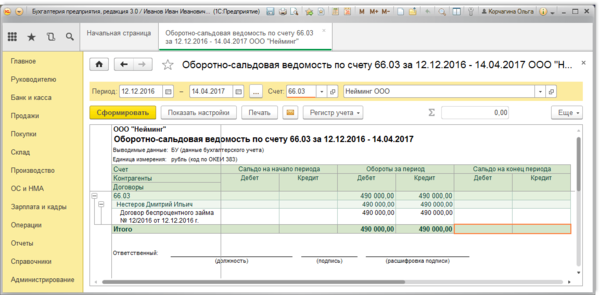

Возврат займа учредителю товаром

Может ли учредитель дать беспроцентный займ своей организации в 2020 году 30 декабря 2019 286700 Автор статьи: 1С-Старт Минимальный уставный капитал при регистрации ООО составляет всего 10 000 рублей. Этой суммы хватит разве что на организацию посреднического бизнеса в стенах собственной квартиры. Рассмотрим в деталях беспроцентный займ от учредителя: налоговые последствия 2020 года. Как получить займ Если владелец ссужает своей фирме деньги, то участник и общество с ограниченной ответственностью оказываются в заёмных отношениях. Никаких ограничений по размеру доли в уставном капитале или организационно-правовой форме учредителя физическое или юридическое лицо не установлено.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Получение и возврат займа?

ВИДЕО ПО ТЕМЕ: Упрощенка в 1С 8.3 самостоятельно. Займ от учредителяНалоги и налогообложение Нужно ли организации применять ККТ в следующих случаях: учредителю выплачиваются дивиденды наличным и безналичным путем на карты , сотрудникам и руководителю выдаются займы наличным и безналичным путем, сотрудник возвращает заем наличными денежными средствами, руководитель организации предоставляет заем организации? Нужно ли организации применять ККТ в следующих случаях: учредителю выплачиваются дивиденды наличным и безналичным путем на карты , сотрудникам и руководителю выдаются займы наличным и безналичным путем, сотрудник возвращает заем наличными денежными средствами, руководитель организации предоставляет заем организации?

В дальнейшем обязанность применять ККТ будет зависеть от целевого характера займа. Обоснование позиции: Федеральный закон от 03. Согласно п. Случаи, при которых не применяется ККТ, приведены в ст. Указанные в вопросе ситуации к ним не относятся, поэтому может сложиться впечатление, что ККТ в этих случаях должна использоваться.

Именно на это как было уточнено при созвоне в своих устных разъяснениях обратили внимание специалисты налоговых органов в ответ на ваше телефонное обращение. Мы придерживаемся иной точки зрения. Кассовый чек - первичный учетный документ, сформированный в электронной форме и или отпечатанный с применением ККТ в момент расчета между пользователем и покупателем клиентом ст.

Одним из обязательных реквизитов кассового чека, указанных в п. То есть в силу совокупности п. Место расчета является обязательным реквизитом кассового чека. С точки зрения гражданского законодательства покупателем является сторона, получающая вещь товар в собственность по договору купли-продажи п. Клиентом является заказчик услуг смотрите, например, п. В НК РФ клиент упоминается, в частности, как лицо, заключающее заключившее с организацией финансового рынка договор, предусматривающий оказание финансовых услуг п.

В контексте п. Соответственно, под покупателем клиентом понимается лицо, приобретающее товары, работы, услуги и уплачивающее за них определённую цену. Как указано в письме Минфина России от 27. Таким образом, выплата дивидендов глава V Федерального закона от 26. Ни одна из сторон отношений по выплате дивидендов не является ни покупателем, ни клиентом по отношению к другой стороне. Следовательно, при выплате дивидендов применять ККТ не требуется. Закон не уточняет, следует ли применять ККТ только в случае предоставления займа организацией и, соответственно, при его возврате заемщиком , или чек следует пробивать и при получении самой организацией займа от другого лица.

Из буквального прочтения данной нормы также следует, что если заем не связан с оплатой товаров, работ, услуг, то применять ККТ организация не должна. Закон не содержит прямого ответа на вопрос: нужно ли пробивать кассовый чек, если в договоре займа цель его получения не указана. Полагаем, что отсутствие в договоре указания на целевой характер займа не позволяет квалифицировать этот заем как связанный с оплатой товаров, работ, услуг.

Дополнительным подтверждением нецелевого характера займа в этом случае могут послужить показания самого работника, получившего заем или предоставившего заем организации. Вместе с тем, на основании п.

Отметим, что в этом перечне упомянуто лишь предоставление займов для оплаты товаров, работ, услуг. Погашение займов в этом списке отсутствует. Сложно сказать, по какой причине законодатель сделал такое исключение, и не означает ли в данном случае возможность не применять ККТ при предоставлении займов также и возможности не применять её при их погашении. Во всяком случае, обязательное применение ККТ при возврате займа при возможности не применять её при его предоставлении выглядело бы весьма странно.

Полагаем, что наличие данной нормы косвенно свидетельствует об отсутствии у Вашей организации необходимости применять ККТ как при выдаче работнику займа и при его возврате работником, так и при получении займа от работника руководителя организации. Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Можно ли возвращать заем учредителю наличными из кассы? Ответы по кассовой дисциплине Можно ли возвращать заем учредителю наличными из кассы? Дата публикации Вопрос аудитору Учредитель предоставил заем своей организации. Можно ли вернуть заем наличными из кассы организации?

Беспроцентный займ учредителю в 2019 году: налоговые последствия

Налогообложение Подавляющая часть компаний время от времени берет займы. Средства могут быть взяты прямо у учредителя. Данная сделка имеет определенные нюансы. Руководитель должен правильно оформить привлечение средств, но не менее важным этапом является их возврат.

Возврат займа учредителю

Займ учредителю: процентный или без процентов, какой выгоднее? Однако экономический интерес такой сделки уменьшает тот факт, что займ облагается налогами. Материальная выгода, полученная от экономии на процентах, не будет облагаться налогом, если заемщик использует полученные средства на приобретение жилого дома, квартиры, комнаты или доли долей в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли долей в них на территории РФ п. Один нюанс: у заемщика должно быть право на получение имущественного налогового вычета, подтвержденное налоговой инспекцией. То есть, если приобретенное жилье не является единственным и вычет заемщик уже получал, то данное исключение на него не распространяется.

При заключении соглашения о новации долга или об отступном обязательство заемщика прекращается п. Однако момент прекращения долгового обязательства заемщика в зависимости от выбранного способа разный. На сумму процентов по займу: Дебет 60 76 Кредит 76 — погашена задолженность заемщика по процентам по выданному займу заключением соглашения об отступном или новации долга. Пример отражения в бухучете денежного займа, выданного организации под проценты. Заемщик погашает обязательство новацией долга. По условиям договора уплата процентов производится вместе с основной суммой долга. Пример отражения в бухучете операции по выдаче денежного займа организации под проценты. Заемщик погашает обязательство путем заключения соглашения об отступном.

Возврат займа товаром: проводки

Возврат долгов по страховым случаям Как вернуть займ учредителю Взять денежные средства в долг у учредителя организация может в случае, если собственных денежных средств ей не хватает для продолжения хозяйственной деятельности. Например, если юрлицу срочно необходимо оплатить счета или услуги, закупить товар, рассчитаться с кредиторами. Займ у учредителя может быть взят с уплатой процентов или без нее.

.

.

Как осуществляется возврат займа учредителю различными способами

.

.

.

.

.

.

Извиняюсь, ничем не могу помочь. Я думаю, Вы найдёте верное решение.

точно точно !!!