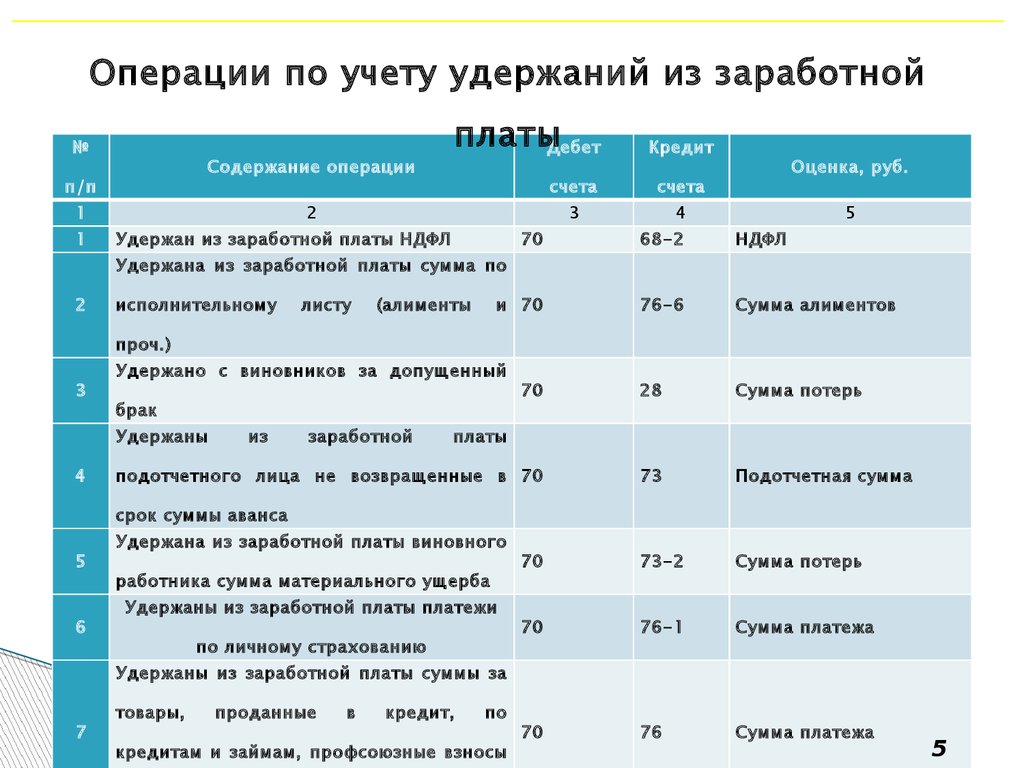

Удержано из заработной платы

Однако не все предприятия обязаны его применять. Назовем их. В этом случае затраты на оплату труда работников предприятие группирует на счете 81. Однако имейте в виду: этот способ вправе применять исключительно субъекты малого предпринимательства и другие организации, деятельность которых не направлена на ведение коммерческой деятельности.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Учет удержаний из заработной платы: проводки и примеры

- Учет и оплата труда

- Счет 70 - Расчеты с персоналом по оплате труда

- Перевод "была удержана из суммы" на английский

- Удержан НДФЛ из заработной платы - проводка

- Вход на сайт

- Проводки по зарплате

- Удержания из заработной платы в бухгалтерских проводках: НДФЛ, ДМС, займы и алименты

- Удержания из заработной платы проводки

Учет удержаний из заработной платы: проводки и примеры

ВИДЕО ПО ТЕМЕ: Аванс по заработной плате. Расчет и выплата аванса по зарплатеПроводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам.

Также определим порядок начисления страховых взносов. Основные положения Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике.

Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности: Дт 20 Кт 70 — зарплата производственных рабочих; Дт 25 Кт 70 — зарплата общепроизводственного персонала; Дт 26 Кт 70 — зарплата управленческого персонала; Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж.

Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70. Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51.

Проводки по начислению заработной платы Общие правила формирования проводок по начислению зарплаты: заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. Существует множество нюансов, дополняющих основные правила. Например, бухгалтерия может учитывать на счете 70 не только ЗП, но и все налогооблагаемые доходы сотрудников.

В этом случае, когда начислена ЗП, проводка включает в себя не только заработную плату, но и иные доходы работника за расчетный месяц, такие как больничный лист, отпускные, премия, материальная помощь, подарки и др. Удержание из заработной платы: проводки Общее правило при формировании проводок по удержанию из зарплаты заключается в том, что сумма удержания всегда отражается по дебету сч.

Видов удержаний может быть много и для каждого необходимо наличие документа, дающего бухгалтеру основание для удержания. К таким документам относятся исполнительные листки, заявления сотрудников или бухгалтерский расчет, применяемый в случаях, установленных законодательством. Бухгалтерская справка понадобится при исчислении НДФЛ с материальной выгоды и с доходов, выплаченных в натуральной форме.

Выплачена заработная плата: проводка Перечислим общие правила формирования проводок по выплате зарплаты: выдана заработная плата: всегда по дебету сч. Типовые корреспонденции счетов по выплате зарплаты: перечислена зарплата на банковскую карту работника: Дт 70 Кт 51; выдана ЗП из кассы: Дт 70 Кт 50. Начисляем страховые взносы Подоходный налог — не единственный фискальный платеж, который применим к доходам персонала.

На большую часть выплат в пользу сотрудников работодатель обязан начислить и уплатить страховое обеспечение. Напомним, что с 2017 г. Теперь перечислять данные бюджетные платежи следует в Федеральную налоговую службу.

Изменились и правила перечисления. Так, в платежном поручении следует указывать новые КБК, сменился получатель ранее внебюджетные фонды, теперь ФНС , заполнение статуса плательщика поле 101 тоже скорректировано.

Так, на заработную плату должны быть начислены страховые взносы на: обязательное пенсионное страхование; обязательное медицинское страхование; взносы по временной нетрудоспособности и по материнству. А вот порядок расчетов по страховым взносам от несчастных случаев и профессиональных заболеваний не изменился. Уплачивайте данные платежи в Фонд социального страхования.

Платежные поручения заполняйте по старым правилам. Причем расчеты распределяйте по видам страхового обеспечения. Предусмотрите отдельные субсчета по каждому виду: 69.

Проводка по начислению страховых взносов: Дт 70 Кт 69 оборот по соответствующему субсчету. Взносы уплачены в соответствующий бюджет: Дт 69 Кт 51. Сроки выплаты заработка Работодатели обязаны своевременно перечислять заработок в пользу своих сотрудников. Так, чиновники определили, что в рамках трудовых отношений наниматель обязан совершать выплаты не реже двух раз в отчетном периоде.

То есть весь причитающийся заработок нужно разбить на две части: зарплату за первую половину месяца и окончательный расчет. Причем для каждой категории выплат утверждены индивидуальные сроки. Нормативы закреплены в ч. Окончательный расчет выплатите работникам не позднее 15 числа месяца, следующего за расчетным.

Например, аванс за ноябрь нужно выплатить не позднее 30. А остаток заработка перечислите не позднее 15 декабря. Однако 15. Если день выплат выпадает на нерабочий или праздничный день, то рассчитайте сотрудников заранее. Например, остаток за ноябрь придется перечислить до 14. Отметим, что на предприятии могут быть установлены и другие сроки расчетов с персоналом по оплате труда. Однако в таком случае предусмотрите, что в положении об оплате труда и коллективном договоре не должно быть размытых формулировок.

Указывайте только конкретные числа. Например, 10 числа месяца. А вот указать в положении или коллективном договоре, что зарплата выплачивается с 5 по 10 число, нельзя. Бухгалтерские проводки по заработной плате: примеры: Операция.

По заявлению сотрудника Какие проводки используются по удержанию за брак если продукция отгружена К доходам от обычных видов деятельности относят:? Финансовый результат прибыль от реализации продукции отражают проводкой:? Уплаченные штрафы, пени, неустойки отражаются в учете:? Конечный финансовый результат чистая прибыль или чистый убыток слагается из финансового результата от обычных видов деятельности, а также прочих доходов и расходов. Проводки: Если бракованная продукция выявляется на стадии производства или выпуска готовой продукции на самом предприятии внутренний брак , то бухгалтерский учет следует отражать указанными выше проводками.

Учет и оплата труда

Вам нужно оформить распоряжение. Но не спешите! Сначала нужно выяснить, какого рода удержание будет произведено. Если, например, произошла счетная ошибка при начислении зарплаты, то смело оформляйте приказ. Только не забудьте соблюсти все формальности. Как правило, наибольшее разногласие во взаимоотношениях между работниками и работодателями вызывают вопросы, связанные с заработной платой.

Счет 70 - Расчеты с персоналом по оплате труда

Simultaneously interest paid earlier is deducted from the amount of the deposit. Такое удержание из суммы счета рассчитывается путем умножения разницы в ценах на сумму остающихся запасов товара поставщика на складах "Карфура". Во исполнение этой просьбы была удержана сумма в размере 45 млн. Поскольку автор воспротивился таким требованиям, считая их оскорбительными для своего происхождения и социально-культурного уровня своей личности, из его ежемесячного пособия была удержана сумма, соответствующая стоимости двухдневного обучения. В целях защиты интересов Организации из окончательного платежа была удержана сумма в размере 52266,08 долл.

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам. Также определим порядок начисления страховых взносов. Основные положения Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности: Дт 20 Кт 70 — зарплата производственных рабочих; Дт 25 Кт 70 — зарплата общепроизводственного персонала; Дт 26 Кт 70 — зарплата управленческого персонала; Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж. Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70. Когда выдача заработной платы из кассы, проводка будет Дт 70 Кт 50. А при перечислении зарплаты на банковскую карту работников формируется следующая корреспонденция счетов: Дт 70 Кт 51. Проводки по начислению заработной платы Общие правила формирования проводок по начислению зарплаты: заработная плата работникам, проводка всегда будет в корреспонденции с кредитом сч. Существует множество нюансов, дополняющих основные правила.

Перевод "была удержана из суммы" на английский

Действующие удержания и вычеты можно подразделить на две группы: обязательные, действующие для всех или для подавляющего большинства сотрудников, и индивидуальные, то есть применяемые для отдельных сотрудников и в отдельные периоды. К обязательным удержаниям относятся: удержание подоходного налога в доход федерального бюджета и бюджетов субъектов РФ, удержание по исполнительным документам. К удержаниям по инициативе администрации, согласно статье 124 Трудового кодекса РФ, относятся удержания: за причиненный материальный ущерб, в том числе за допущенный брак, для возврата сумм, излишне выплаченных вследствие счетных ошибок, для погашения неизрасходованных и своевременно не возвращенных сумм, выданных на служебную командировку или хозяйственные нужды, для погашения аванса, выданного в счет причитающейся заработной платы.

.

.

Удержан НДФЛ из заработной платы - проводка

.

Вход на сайт

.

Проводки по зарплате

.

Удержания из заработной платы в бухгалтерских проводках: НДФЛ, ДМС, займы и алименты

.

Удержания из заработной платы проводки

.

.

Не вижу в этом смысла.