Налоговый кодекс рф госпошлина в суд общей юрисдикции

Если судом выносится решение о взыскании алиментов как на содержание детей, так и на содержание истца, размер государственной пошлины увеличивается в два раза; 15 при подаче административного искового заявления о присуждении компенсации за нарушение права на судопроизводство в разумный срок или права на исполнение судебного акта в разумный срок: для физических лиц - 300 рублей; для организаций - 6 000 рублей. Положения настоящей статьи применяются с учетом положений статьи 333. По делам, выделенным в отдельное производство, государственная пошлина повторно не уплачивается; 7 при подаче кассационной жалобы соучастниками и третьими лицами, выступающими в процессе на той же стороне, что и лицо, подавшее кассационную жалобу, заинтересованными лицами по делам, рассматриваемым в порядке административного судопроизводства, государственная пошлина не уплачивается; 8 в случае, если истец, административный истец освобожден от уплаты государственной пошлины в соответствии с главой 25. При уменьшении истцом размера исковых требований сумма излишне уплаченной государственной пошлины возвращается в порядке, предусмотренном статьей 333. Положения настоящей статьи применяются с учетом положений статей 333.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Размеры госпошлины по делам, рассматриваемым в судах общей юрисдикции и в мировом суде

- Порядок оплаты госпошлины: куда и как платить

- Налоговый кодекс РФ/Глава 25.3

- Госпошлина в суды общей юрисдикции: Налоговый кодекс

- Глава 25.3 НК РФ Государственная пошлина

- Порядок возврата или зачета государственной пошлины

Размеры госпошлины по делам, рассматриваемым в судах общей юрисдикции и в мировом суде

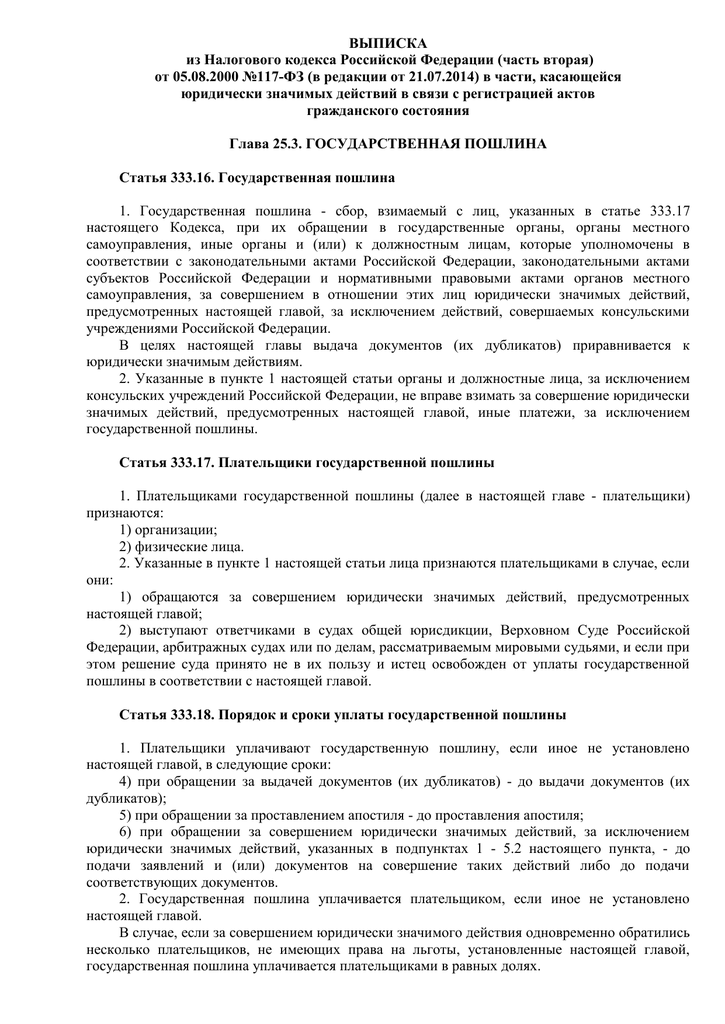

ВИДЕО ПО ТЕМЕ: Налоговый кодекс РФ отменил все налоги! [26.07.2018]Глава 25. Государственная пошлина[ править ] 1. В целях настоящей главы выдача документов их дубликатов приравнивается к юридически значимым действиям. Указанные в пункте 1 настоящей статьи органы и должностные лица, за исключением консульских учреждений Российской Федерации, не вправе взимать за совершение юридически значимых действий, предусмотренных настоящей главой, иные платежи, за исключением государственной пошлины. Статья 333. Плательщики государственной пошлины[ править ] 1. Указанные в пункте 1 настоящей статьи лица признаются плательщиками в случае, если они: 1 обращаются за совершением юридически значимых действий, предусмотренных настоящей главой; 2 выступают ответчиками административными ответчиками в судах общей юрисдикции, Верховном Суде Российской Федерации, арбитражных судах или по делам, рассматриваемым мировыми судьями, и если при этом решение суда принято не в их пользу и истец административный истец освобождён от уплаты государственной пошлины в соответствии с настоящей главой.

Порядок и сроки уплаты государственной пошлины[ править ] 1. Государственная пошлина уплачивается плательщиком, если иное не установлено настоящей главой. В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные настоящей главой, государственная пошлина уплачивается плательщиками в равных долях.

В случае, если среди лиц, обратившихся за совершением юридически значимого действия, одно лицо несколько лиц в соответствии с настоящей главой освобождено освобождены от уплаты государственной пошлины, размер государственной пошлины уменьшается пропорционально количеству лиц, освобождённых от её уплаты в соответствии с настоящей главой.

При этом оставшаяся часть суммы государственной пошлины уплачивается лицом лицами , не освобождённым не освобождёнными от уплаты государственной пошлины в соответствии с настоящей главой. Особенности уплаты государственной пошлины в зависимости от вида совершаемых юридически значимых действий, категории плательщиков либо от иных обстоятельств устанавливаются статьями 333.

Государственная пошлина не уплачивается плательщиком в случае внесения изменений в выданный документ, направленных на исправление ошибок, допущенных по вине органа и или должностного лица, осуществившего выдачу документа, при совершении этим органом и или должностным лицом юридически значимого действия.

Государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме. Факт уплаты государственной пошлины плательщиком в безналичной форме подтверждается платёжным поручением с отметкой банка или соответствующего территориального органа Федерального казначейства иного органа, осуществляющего открытие и ведение счетов , в том числе производящего расчёты в электронной форме, о его исполнении.

Факт уплаты государственной пошлины плательщиком в наличной форме подтверждается либо квитанцией установленной формы, выдаваемой плательщику банком, либо квитанцией, выдаваемой плательщику должностным лицом или кассой органа, в который производилась оплата. При наличии информации об уплате государственной пошлины, содержащейся в Государственной информационной системе о государственных и муниципальных платежах, дополнительное подтверждение уплаты плательщиком государственной пошлины не требуется.

Иностранные организации, иностранные граждане и лица без гражданства уплачивают государственную пошлину в порядке и размерах, которые установлены настоящей главой соответственно для организаций и физических лиц. Перечень и формы документов, необходимых для совершения юридически значимых действий, предусмотренных подпунктом 6 пункта 1 настоящей статьи, а также порядок их представления устанавливаются федеральными законами.

Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, судами общей юрисдикции, мировыми судьями[ править ] 1. Положения настоящей статьи применяются с учётом положений статьи 333. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, суды общей юрисдикции, к мировым судьям[ править ] 1.

При уменьшении истцом размера исковых требований сумма излишне уплаченной государственной пошлины возвращается в порядке, предусмотренном статьёй 333. Верховный Суд Российской Федерации, суды общей юрисдикции или мировые судьи, исходя из имущественного положения плательщика, вправе освободить его от уплаты государственной пошлины по делам, рассматриваемым указанными судами или мировыми судьями, либо уменьшить её размер, а также отсрочить рассрочить её уплату в порядке, предусмотренном статьёй 333.

Положения настоящей статьи применяются с учётом положений статей 333. Размеры государственной пошлины по делам, рассматриваемым Верховным Судом Российской Федерации, арбитражными судами[ править ] 1. Особенности уплаты государственной пошлины при обращении в Верховный Суд Российской Федерации, арбитражные суды[ править ] 1.

В цену иска включаются указанные в исковом заявлении суммы неустойки штрафов, пеней и проценты; 3 при увеличении истцом размера исковых требований недостающая сумма государственной пошлины доплачивается в соответствии с увеличенной ценой иска в срок, установленный подпунктом 2 пункта 1 статьи 333.

В аналогичном порядке определяется размер государственной пошлины, если суд в зависимости от обстоятельств дела выйдет за пределы заявленных истцом требований. Цена иска, состоящего из нескольких самостоятельных требований, определяется исходя из суммы всех требований; 4 в случае, если истец освобождён от уплаты государственной пошлины в соответствии с настоящей главой, государственная пошлина уплачивается ответчиком если он не освобождён от уплаты государственной пошлины пропорционально размеру удовлетворённых арбитражным судом исковых требований; 5 при подаче заявлений о возврате возмещении из бюджета денежных средств государственная пошлина уплачивается исходя из оспариваемой денежной суммы в размерах, установленных подпунктом 1 пункта 1 статьи 333.

Верховный Суд Российской Федерации, арбитражные суды, исходя из имущественного положения плательщика, вправе освободить его от уплаты государственной пошлины по делам, рассматриваемым указанными судами, либо уменьшить её размер, а также отсрочить рассрочить её уплату в порядке, предусмотренном статьёй 333.

Размеры государственной пошлины по делам, рассматриваемым Конституционным Судом Российской Федерации и конституционными уставными судами субъектов Российской Федерации[ править ] 1. Конституционный Суд Российской Федерации и конституционные уставные суды субъектов Российской Федерации, исходя из имущественного положения плательщика, вправе освободить его от уплаты государственной пошлины по делам, рассматриваемым указанными судами, либо уменьшить её размер, а также отсрочить рассрочить её уплату в порядке, предусмотренном статьёй 333.

Размеры государственной пошлины за совершение нотариальных действий[ править ] 1. Особенности уплаты государственной пошлины при обращении за совершением нотариальных действий[ править ] 1.

За совершение нотариальных действий государственная пошлина уплачивается с учётом следующих особенностей: 1 за нотариальные действия, совершаемые вне помещений государственной нотариальной конторы, органов исполнительной власти и органов местного самоуправления, государственная пошлина уплачивается в размере, увеличенном в полтора раза; 2 при удостоверении доверенности, выданной в отношении нескольких лиц, государственная пошлина уплачивается однократно; 3 при наличии нескольких наследников в частности, наследников по закону, по завещанию или наследников, имеющих право на обязательную долю в наследстве государственная пошлина уплачивается каждым наследником; 4 за выдачу свидетельства о праве на наследство, выдаваемого на основании решений суда о признании ранее выданного свидетельства о праве на наследство недействительным, государственная пошлина уплачивается в соответствии с порядком и в размерах, которые установлены настоящей главой.

При этом сумма государственной пошлины, уплаченной за ранее выданное свидетельство, подлежит возврату в порядке, установленном статьёй 333. По заявлению плательщика государственная пошлина, уплаченная за ранее выданное свидетельство, подлежит зачёту в счёт государственной пошлины, подлежащей уплате за выдачу нового свидетельства, в течение одного года со дня вступления в законную силу соответствующего решения суда.

При исчислении размера государственной пошлины за удостоверение сделок, направленных на отчуждение доли или части доли в уставном капитале общества с ограниченной ответственностью, а также сделок, устанавливающих обязательство по отчуждению доли или части доли в уставном капитале общества с ограниченной ответственностью, принимается сумма договора, указанная сторонами, но не ниже номинальной стоимости доли или части доли.

При исчислении размера государственной пошлины за удостоверение договоров купли-продажи и залога доли или части доли в уставном капитале общества с ограниченной ответственностью принимается оценка доли или части доли как предмета залога, указанная сторонами договора залога, но не ниже номинальной стоимости доли, части доли соответственно. Нотариусы и должностные лица, совершающие нотариальные действия, не вправе определять вид стоимости имущества способ оценки в целях исчисления государственной пошлины и требовать от плательщика представления документа, подтверждающего данный вид стоимости имущества способ оценки.

Налоговый кодекс Российской Федерации часть вторая Глава 25. Государственная пошлина Статья 333. Статья 333. Государственная пошлина уплачивается плательщиком, если иное не установлено настоящей главой. В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные настоящей главой, государственная пошлина уплачивается плательщиками в равных долях.

Порядок оплаты госпошлины: куда и как платить

На практике в основном используется возврат госпошлины, который более подробно будет рассмотрен ниже. Правила зачета госпошлины в основном такие же, кроме особых положений, которые ниже специально оговариваются. Для возврата зачета госпошлины рекомендуется придерживаться следующего алгоритма. Шаг 1. Определить сумму госпошлины к возврату 1. Согласно пункту 1 статьи 333.

Налоговый кодекс РФ/Глава 25.3

Проигравший ответчик переводит деньги в течение 10 дней со дня вступления в силу решения суда. По НК РФ есть отдельные правила оплаты для ситуаций, когда в суд по одному вопросу обращаются, например, несколько лиц. Если среди них нет льготников, тогда госпошлина уплачивается ими в равных суммах абз. Не забудьте сохранить подтверждение факта оплаты пошлины за обращение в суд по требованиям Налогового кодекса. Предоставьте его одновременно с вашим обращением.

Комментарии к главе 25. История этого сбора уходит корнями в античные времена, когда в Древнем Риме уполномоченная аристократия у власти учреждала плату за проезд, пользование акведуками, торговлю и судебные тяжбы. Сегодня оплата госпошлины напрямую связана с обращением граждан в государственные структуры, которые совершают определённые действия в интересах обратившегося лица. Все знаковые моменты, включая размер уплачиваемых сборов, описываются в главе 25 Налогового Кодекса РФ. Как оплатить государственную пошлину Сначала нужно узнать размер пошлины, который указывается в соответствующих статьях НК РФ. Например, оплата обращений в суды различной юрисдикции и инстанций определяется статьёй 333. Этот классификатор зачастую имеется в банках, а в случае отсутствия вам следует обратиться в организацию, которая рассматривает ваше обращение.

Госпошлина в суды общей юрисдикции: Налоговый кодекс

.

.

.

Глава 25.3 НК РФ Государственная пошлина

.

Порядок возврата или зачета государственной пошлины

.

.

.

.

.

как оказалось не зря=)

Я считаю, что Вы допускаете ошибку. Могу это доказать. Пишите мне в PM, обсудим.

Очень просто на словах а в деле, многое несоответсвует, не так всё радужно!