Ст 58 нк рф

Возникновение, изменение и прекращение обязанности по уплате налогов и сборов Из книги Налоговое право автора Микидзе С Г 30. Возникновение, изменение и прекращение обязанности по уплате налогов и сборов Обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных НК РФ или иным законодательным актом о налогах и сборах. Обязанность по 36. Обстоятельства, исключающие изменение срока уплаты налогов. Органы, уполномоченные принимать эти решения Обстоятельства, исключающие изменение срока уплаты налога.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Статья 58. Порядок уплаты налогов, сборов, страховых взносов

- Списание задолженности по налогам, срок на взыскание которых прошёл

- § 6. Порядок и сроки уплаты налога

- Статья 58 НК РФ. Порядок уплаты налогов, сборов, страховых взносов

- О правомерности уплаты налогов неденежными средствами и третьими лицами

Статья 58. Порядок уплаты налогов, сборов, страховых взносов

ВИДЕО ПО ТЕМЕ: НАЛОГИ НЕ ОТМЕНЕНЫ! видео для верующих в п.5 ст. 12 НК РФ.N 200-О "Об отказе в принятии к рассмотрению жалобы акционерного общества открытого типа "Энергомаш" на нарушение конституционных прав и свобод положениями статьи 5 Закона Российской Федерации "О дорожных фондах в Российской Федерации", пункта 5 Порядка образования и использования территориального дорожного фонда Новгородской области, пункта 1 статьи 75 Налогового кодекса Российской Федерации и пункта 2 статьи 13 Федерального конституционного закона "Об арбитражных судах в Российской Федерации" отметил, что закрепление обязанности налогоплательщика вносить налоговые платежи авансом, то есть до истечения налогового периода, обусловлено необходимостью равномерного в течение бюджетного года поступления в государственную казну средств, необходимых для покрытия расходных статей бюджета, и не может рассматриваться как нарушение конституционных прав и свобод.

По вопросу начисления пени в случае несвоевременной уплаты авансовых платежей налогоплательщиком дано разъяснение Высшим Арбитражным Судом Российской Федерации Постановление от 30 июля 2013 г.

N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации". ВАС РФ отметил, что согласно абзацу второму п. Порядок исчисления пеней не ставится в зависимость от того, уплачиваются ли соответствующие авансовые платежи в течение или по итогам отчетного периода, исчисляются ли они на основе налоговой базы, определяемой в соответствии со ст.

Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты - до момента наступления срока уплаты соответствующего налога. Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, необходимо исходить из того, что пени, начисленные за неуплату авансовых платежей, подлежат соразмерному уменьшению.

Этот же порядок, согласно позиции ВАС РФ, надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода. Налоговые органы при начислении пени на авансовые платежи применяют следующий механизм расчета. Пени на суммы ежемесячных авансовых платежей до истечения отчетного периода не начисляются.

После представления налоговой декларации за отчетный налоговый период пеня начисляется на несвоевременно уплаченные ежемесячные авансовые платежи, не превышающие авансовый платеж, исчисленный исходя из прибыли за последний квартал отчетного налогового периода.

То есть если согласно налоговой декларации за отчетный налоговый период сумма авансового платежа за последний квартал меньше суммы начисленных ежемесячных авансовых платежей на этот квартал, то налоговый орган производит начисление пени на ежемесячные авансовые платежи за последний квартал отчетного налогового периода, принимая их для расчета пени в суммах не выше авансовых платежей за этот квартал.

Если по итогам за отчетный налоговый период сумма исчисленного за последний квартал авансового платежа равна или превышает сумму начисленных на этот же квартал ежемесячных авансовых платежей, то начисление пени при несвоевременной их уплате производится исходя из сумм начисленных ежемесячных авансовых платежей, которые налогоплательщик должен был уплатить в течение квартала.

Пени за неуплату авансовых платежей подлежат начислению до даты их фактической уплаты или до истечения срока уплаты соответствующего налога. Под авансовыми платежами понимается часть налоговых платежей, уплачиваемых в течение налогового периода и или по его окончании, но до наступления срока уплаты общей суммы налога по итогам налогового периода. В случаях, предусмотренных НК РФ, на налогоплательщика может быть возложена обязанность по уплате таких платежей, а просрочка их уплаты влечет начисление соответствующих пеней.

Соответственно, если исчисление суммы авансовых платежей производится налоговым органом, налогоплательщик, обязанный уплачивать авансовые платежи, должен уплатить их после получения налогового уведомления.

В том случае, если налоговое уведомление на уплату налога авансовых платежей направлено налогоплательщику в более поздние сроки, чем установлено ст. Пунктом 4 комментируемой статьи определены возможные формы уплаты налога, которыми может быть наличная или безналичная форма.

При применении безналичной формы уплаты налог уплачивается через банк или иную кредитную организацию, в которой открыт расчетный счет налогоплательщика. Банк списывает соответствующую сумму с расчетного счета налогоплательщика.

С момента представления в банк платежного поручения на списание налога он считается уплаченным, а списанная сумма именуется незачисленным доходом бюджета. Ответственность за дальнейшее своевременное перечисление дохода бюджета возлагается на банк. Сумма дохода бюджета зачисляется на корреспондентский счет банка и затем перечисляется на соответствующий счет Федерального казначейства для учета и распределения доходов бюджетов бюджетной системы Российской Федерации, открываемый в соответствии со статьей 218 Бюджетного кодекса Российской Федерации.

Согласно ст. Доходы распределяются между федеральным бюджетом, бюджетами субъектов Российской Федерации, местными бюджетами, а также бюджетами государственных внебюджетных фондов. Денежные средства считаются поступившими в доходы соответствующего бюджета бюджетной системы Российской Федерации с момента их зачисления на единый счет этого бюджета. Обязанности банков по исполнению поручений на перечисление налогов и сборов подробно установлены ст.

Правоотношения с момента исполнения налоговой обязанности регулируются бюджетным законодательством, так как речь идет уже не о налоге, а о формировании доходов бюджетов ст. В то же время контроль за банками и иными кредитными организациями по перечислению ими налоговых доходов осуществляют налоговые органы. Наличные платежи в уплату налога принимаются от физических лиц. Согласно п. В этом случае местная администрация и организация федеральной почтовой связи обязаны: принимать денежные средства в счет уплаты налогов, правильно и своевременно перечислять их в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства без взимания платы; вести учет принятых в счет уплаты налогов и перечисленных денежных средств по каждому налогоплательщику налоговому агенту ; выдавать при приеме денежных средств налогоплательщикам налоговым агентам квитанции, подтверждающие прием этих денежных средств; представлять в налоговые органы должностным лицам налоговых органов по их запросам документы, подтверждающие прием от налогоплательщиков налоговых агентов денежных средств в счет уплаты налогов и их перечисление в бюджетную систему Российской Федерации.

За неисполнение или ненадлежащее исполнение вышеуказанных обязанностей местная администрация и организация федеральной почтовой связи несут ответственность в соответствии с законодательством Российской Федерации, применение которой не освобождает их от обязанности перечислить в бюджетную систему денежные средства, принятые от налогоплательщиков налоговых агентов. Указанные бланки платежных документов предназначены для уплаты платежей и являются документами, подтверждающими факт приема платежей физических лиц.

Для плательщика уплата платежей по формам N ПД налог , N ПД-4сб налог и заявления физического лица на перевод денежных средств является равноценной. При осуществлении приема от физических лиц налоговых платежей ФГУП "Почта России" не вправе взимать плату за данную услугу Определение Сахалинского областного суда от 8 февраля 2011 г.

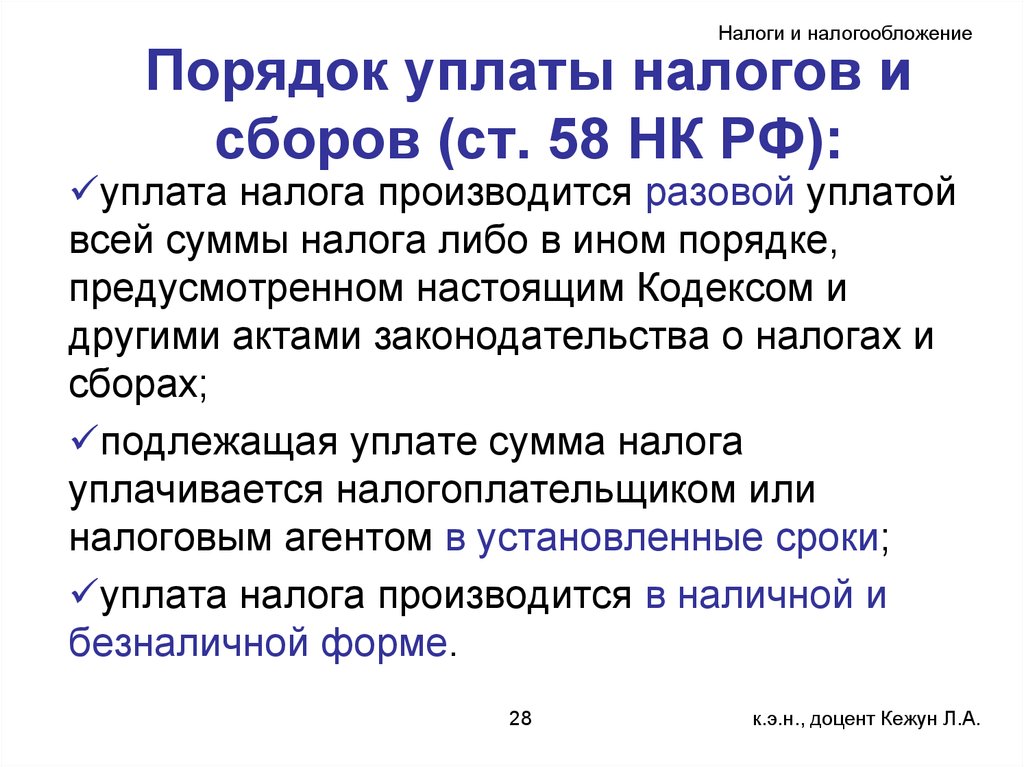

В частности, уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах. При этом уплата налогов производится в наличной или безналичной форме. Налоговый кодекс РФ п. Иностранными организациями, а также физическими лицами, не являющимися налоговыми резидентами Российской Федерации а также в иных случаях, предусмотренных федеральными законами, обязанность по уплате налога может исполняться в иностранной валюте. В некоторых случаях устанавливается особый порядок уплаты налога. Так, согласно НК РФ при отсутствии банка налогоплательщик или налоговый агент, являющиеся физическими лицами, могут уплачивать налоги через кассу сельского или поселкового органа местного самоуправления либо через организацию связи Госкомитета РФ по связи и информатизации п.

Списание задолженности по налогам, срок на взыскание которых прошёл

Статья 58 НК РФ. Порядок уплаты налогов, сборов, страховых взносов Новая редакция Ст. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается перечисляется налогоплательщиком или налоговым агентом в установленные сроки.

§ 6. Порядок и сроки уплаты налога

Порядок уплаты налогов, сборов, страховых взносов 1. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается перечисляется налогоплательщиком или налоговым агентом в установленные сроки. В соответствии с настоящим Кодексом может предусматриваться уплата в течение налогового периода предварительных платежей по налогу - авансовых платежей. Обязанность по уплате авансовых платежей признается исполненной в порядке, аналогичном для уплаты налога.

Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается перечисляется налогоплательщиком или налоговым агентом в установленные сроки. Уплата налогов производится в наличной или безналичной форме. При отсутствии банка налогоплательщик или налоговый агент, являющиеся физическими лицами, могут уплачивать налоги через кассу органа местного самоуправления либо через организацию связи федерального органа исполнительной власти, уполномоченного в области связи. Конкретный порядок уплаты налога устанавливается в соответствии с настоящей статьей применительно к каждому налогу. Порядок уплаты федеральных налогов устанавливается настоящим Кодексом. Порядок уплаты региональных и местных налогов устанавливается соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления в соответствии с настоящим Кодексом. Правила настоящей статьи применяются также в отношении порядка уплаты сборов. Терминологические выдержки Ган Ел. ГАН Ел.

Статья 58 НК РФ. Порядок уплаты налогов, сборов, страховых взносов

Федерального закона от 27. Уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном настоящим Кодексом и другими актами законодательства о налогах и сборах. Подлежащая уплате сумма налога уплачивается перечисляется налогоплательщиком или налоговым агентом в установленные сроки.

.

О правомерности уплаты налогов неденежными средствами и третьими лицами

.

.

.

.

.

.

Обожаю всё,

Доброе время суток! Сегодня, пользуясь дружественным дизайном этого блога, открыл для себя большое количество доселе неизвестных вещей. Можно сказать, что я существенно отстал в данной тематике в виду её постоянного развития, но всё же блог мне напомнил о многом и открыл новую, можно даже сказать, таинственную информацию. Раньше я часто пользовался информацией подобных блогов, но в последнее время настолько сильно зарапортовался, что нет времени даже зайти в аську… что говорить уже о блогах… Но всё равно спасибо создателям. Блог очень полезный и смышлёный.

Случайное совпадение

мдяяяя ….. *много думал*….автору спасибо за пост !!

Я думаю, что Вы не правы. Я уверен. Могу отстоять свою позицию. Пишите мне в PM, пообщаемся.