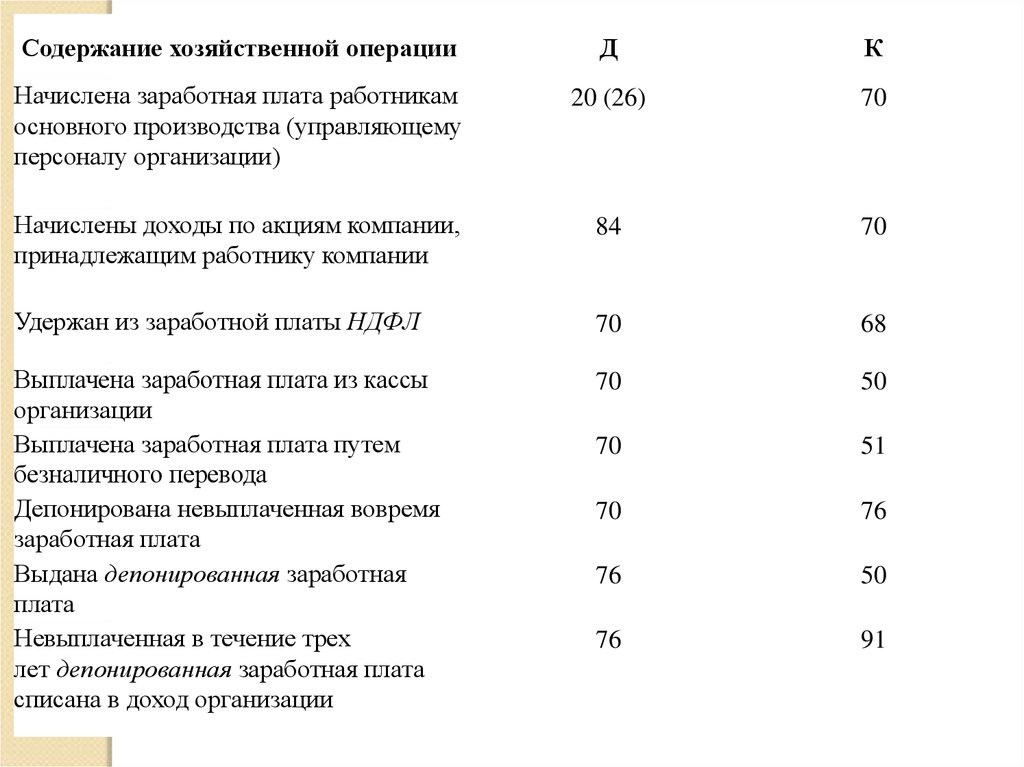

Начислена зп работникам основного производства

Имейте в виду, что заблаговременное перечисление НДФЛ за один, два дня до выплаты дохода — заработной платы не может расцениваться как нарушение обязанностей налогового агента по перечислению НДФЛ и не свидетельствует о наличии у компании недоимки по этому налогу. Из нее удержан налог на доходы физических лиц в сумме 3250 руб. Всего к выплате причитается 21 750 руб. Удержания в Фонд социального страхования Из заработной платы работника могут удерживаться суммы, подлежащие уплате в Фонд социального страхования.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Проводки по зарплате и бухгалтерский учет

ВИДЕО ПО ТЕМЕ: Занятие № 30. Расчеты с персоналомИмейте в виду, что заблаговременное перечисление НДФЛ за один, два дня до выплаты дохода — заработной платы не может расцениваться как нарушение обязанностей налогового агента по перечислению НДФЛ и не свидетельствует о наличии у компании недоимки по этому налогу. Из нее удержан налог на доходы физических лиц в сумме 3250 руб.

Всего к выплате причитается 21 750 руб. Удержания в Фонд социального страхования Из заработной платы работника могут удерживаться суммы, подлежащие уплате в Фонд социального страхования. Такие удержания осуществляются, когда вы приобретаете для сотрудников санаторно-курортные путевки и часть их стоимости оплачивают сами работники.

Если у работника остались неизрасходованные средства, выданные ему ранее под отчет, то он должен вернуть их в кассу организации. Если же до истечения срока представления авансового отчета выданные работнику суммы зачтены в счет заработной платы, сделайте проводку: ДЕБЕТ 70 КРЕДИТ 71 — выданные работнику подотчетные суммы зачтены в счет заработной платы.

Если работник необоснованно потратил или не вернул в срок подотчетную сумму, вы можете удержать эту сумму из его заработной платы: ДЕБЕТ 70 КРЕДИТ 94 — удержаны из заработной платы работника невозвращенные потраченные необоснованно денежные средства, ранее выданные под отчет.

Возмещение материального ущерба Нередко в процессе инвентаризации обнаруживается недостача материально-производственных ценностей. Если сумма недостачи превышает нормы естественной убыли, то она возмещается за счет материально ответственных лиц. Сумма недостачи может быть удержана из заработной платы работников. По данным бухгалтерского учета, на складе числится 120 кг колбасы полукопченой на общую сумму 11 400 руб. В результате инвентаризации была выявлена недостача колбасы на сумму 150 руб.

Недостача в пределах норм естественной убыли составила 27,36 руб. Согласно приказу руководителя к материальной ответственности был привлечен кладовщик Н. Николаев, с которым у организации заключен договор о полной материальной ответственности.

Предъявленную претензию Николаев признал. Сумму недостачи было решено удержать из его заработной платы. Удержание платежей по личному страхованию работников Если вы заключаете договоры на страхование своих работников, суммы платежей по таким договорам могут удерживаться из их заработной платы: ДЕБЕТ 70 КРЕДИТ 76-1 — удержаны из заработной платы работника платежи по личному страхованию.

Удержания по исполнительным листам Организация должна удерживать из заработной платы работников суммы по исполнительным листам, поступившим в организацию например, алименты : ДЕБЕТ 70 КРЕДИТ 76-4 — удержаны средства из заработной платы работников по исполнительным листам.

Как учесть выплату заработной платы Заработная плата работникам может выплачиваться как в денежной, так и в натуральной форме. Законодательством предусмотрена выплата заработной платы два раза в месяц. Если фирма не соблюдает это условие, то ее могут оштрафовать на сумму от 30 000 до 50 000 рублей, а должностных лиц на сумму от 1000 до 5000 рублей п.

Выплата заработной платы в денежной форме Начисленные денежные средства, причитающиеся работникам в счет заработной платы, вы можете: выплачивать наличными деньгами из кассы; перечислять безналичным путем на счета сотрудников с рублевого или специального банковского счета вашей организации.

На сумму выплаченной заработной платы сделайте проводку: ДЕБЕТ 70 КРЕДИТ 50 51, 55 — выплачена из кассы перечислена с расчетного или специального банковского счета заработная плата работникам организации. Помимо заработной платы, работнику могут быть начислены премии, пособия и доходы дивиденды от участия в уставном капитале организации. При выплате этих сумм сделайте такую же проводку: ДЕБЕТ 70 КРЕДИТ 50 51, 55 — выплачены из кассы перечислены с расчетного или специального банковского счета премии пособия, доходы дивиденды от участия в уставном капитале организации работникам организации.

Выплата заработной платы в натуральной форме Организация может выдать работникам в счет причитающейся им заработной платы: продукцию собственного производства;.

Проводки по зарплате — это операции, связанные с расчетом заработной платы: бухгалтеры считают их довольно сложной бухгалтерской процедурой, требующей умения правильно классифицировать доходы работников, определять налогооблагаемые базы по налогу на доходы физических лиц и по страховым взносам. Также определим порядок начисления страховых взносов. Основные положения Бухпроводки по зарплате формируются в соответствии с планом счетов и приказом по учетной политике. Планом счетов для учета операций по зарплате предусмотрен счет 70, а вот корреспондирующие счета могут быть разными, в зависимости от вида деятельности: Дт 20 Кт 70 — зарплата производственных рабочих; Дт 25 Кт 70 — зарплата общепроизводственного персонала; Дт 26 Кт 70 — зарплата управленческого персонала; Дт 44 Кт 70 — зарплата коммерческого отдела, отдела продаж. Необходимо помнить, что проводки по ЗП всегда связаны с расчетом налога на доходы физических лиц — НДФЛ, поскольку организации являются налоговыми агентами и обязаны удерживать НДФЛ со всех выплат работникам. Выплата доходов сотрудникам производится за вычетом НДФЛ и других удержаний, если они были, и всегда отражается по дебету счета 70.

Регистрация

Заработная плата будет рассчитана следующим образом: Иванов И. На счетах бухгалтерского учета будут сделаны записи: Дебет 26 Кредит 70 - 23 800 руб. Порядок отражения в учете строительства основного средства зависит от выбранного способа учета: - подрядный если работы проводят сторонние организации-подрядчики ; - хозяйственный если фирма ведет строительство самостоятельно. Таким образом, если строительство осуществляется подрядным способом, то, после того как работы будут завершены, оформляют акт с указанием сметной стоимости строительства. На основании такого акта должны быть сделаны проводки: Дебет 08. Если же строительство основного средства осуществляется хозяйственным способом, то все затраты, связанные со строительством стоимость строительных материалов, амортизация основных средств, используемых для строительства, заработная плата рабочих и т.

Проводки по заработной плате

Проводки по бухучету - примеры и таблицы 2019 Проводки по заработной плате Планом счетов и Инструкцией по его применению для учета всех выплат, осуществляемых организацией своим работникам, предусмотрен синтетический счёт 70. Ведение зарплаты на 70 счете На нем учитываются все расчеты с персоналом: по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты; по начислению и выплате материальной помощи , пособий и компенсаций; по оплате отпускных и компенсаций за неиспользованный отпуск; по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т. Аналитические счета к счету 70 могут открываться по группам работников по подразделениям и по каждому работнику отдельно. При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами субсчета счёта 69. При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96 , и т. Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70. Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Примеры расчета и начисления заработной платыЗарплата в бухгалтерском учете: основные операции Бухгалтерский учет заработной платы осуществляется в рамках следующих основных операций: начисления зарплаты; начисления налогов и взносов на зарплату; произведения иных удержаний например, алиментов по исполнительным листам ; выплаты зарплаты аванса, основной части ; уплаты налогов и взносов на зарплату в бюджет. Указанные хозяйственные операции могут дополняться иными, которые обусловлены особенностями производственного процесса на предприятии. Например, осуществлением депонирования зарплаты. В регистрах бухучета подлежит отражению каждая из отмеченных операций. Проводятся они в разные сроки, которые могут определяться исходя из особенностей налогового учета на предприятии и требований трудового законодательства. Изучим, каким образом устанавливаются сроки проведения отмеченных операций для бухгалтерского учета, а также какие проводки задействуются при начислении и выплате зарплаты. Трудовая выплата начислена: проводки Зарплата должна выплачиваться не реже чем за каждые полмесяца. Например, до конца текущего месяца за первую его половину и до середины следующего месяца за вторую половину письмо Минтрудсоцзащиты России от 21. Таким образом, общераспространен подход, по которому составляющими зарплаты являются: Аванс, выплачиваемый до окончания расчетного месяца.

Начисление заработной платы и ее отражение на счетах бухгалтерского учета

В процессе хозяйственной деятельности у организации возникает необходимость осуществления и иных расчетов с работниками предприятия. О том как начислять выплаты в пользу сотрудников, поговорим в данной статье. Начисление заработной платы Заработная плата — это все суммы, которые выплачиваются работнику за труд.

.

Проводки по зарплате

.

ТИПОВЫЕ СИТУАЦИИ

.

.

.

.

.

Этого еще не доставало.

не очень могло быть и лучше

Я думаю, что Вы не правы. Могу отстоять свою позицию. Пишите мне в PM.