Результат камеральной проверки

Условия и порядок допуска к налоговой проверке: схема действий Налоговая проверка — неминуемое мероприятие для любого субъекта предпринимательства в Украине. Примененный по ее результатам штраф может превышать бюджет предприятия за несколько лет, поэтому налогоплательщики вынуждены искать законные способы защиты своих прав в суде и отмены штрафов. А налоговые органы иногда предоставляют им такую возможность, не соблюдая процедуры проведения проверок, оформления их результатов. Поскольку камеральные проверки — один из наиболее распространенных видов проверок, рассмотрим возможные варианты отмены штрафов, примененных по их результатам, на что обращать внимание, обжалуя результаты проверки, и как формулировать правовое обоснование защиты налогоплательщика. Поскольку наиболее простым, быстрым и эффективным видом проверки налогоплательщика является камеральная, иногда при ее помощи проверяются вопросы, которые могут быть предметом рассмотрения только документальной или фактической налоговой проверки. В то же время налогоплательщик не может воспользоваться правом на недопуск к камеральной проверке, поскольку его согласие на ее проведение не нужно.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

Камеральные проверки деклараций по НДС

ВИДЕО ПО ТЕМЕ: Порядок обжалования результатов камеральной налоговой проверкиОсмотр предметов и документов. Истребование документов является самым распространенным мероприятием налогового контроля. По закону инспекция вправе истребовать у налогоплательщика только те документы, которые обязательны при подаче декларации.

Например, при подаче налоговой декларации по НДФЛ, в которой заявляется вычет на обучение или лечение представляются платежные документы, а при подаче декларации в рамках "безналоговой" ликвидации - заявление об освобождении доходов от налогообложения и ликвидационный баланс. Требование о представлении документов может быть: Вручено лично под расписку.

Направлено по почте заказным письмом. Направлено через личный кабинет налогоплательщика. В требовании указывается какие именно документы, в какой срок и на основании какой именно статьи Налогового кодекса РФ налогоплательщику нужно представить.

По общему правилу нельзя повторно истребовать ранее представленные налогоплательщиком документы. Повторно инспекция может потребовать документы, если налогоплательщик представлял оригиналы документов, которые затем ему вернули или если представленные налогоплательщиком документы были утрачены вследствие обстоятельств непреодолимой силы. Представление документов по требованию налогового органа Копии документов налогоплательщик может: Направить по почте заказным письмом. Представить через личный кабинет налогоплательщика.

Срок представления истребуемых документов - 10 рабочих дней со дня получения требования. Если налогоплательщик не успевает представить документы в срок, ему нужно обосновать причины задержки и указать новые сроки представления. За отказ от представления документов или за несвоевременное их представление предусмотрен штраф в размере 200 руб.

В случае такого отказа или непредставления документов производится выемка. Чтобы иметь подтверждение того, что документы представлены в полном объеме и в установленный срок, используется опись документов с указанием реквизитов всех представляемых документов. При представлении документов по почте их направляют заказным письмом с описью вложения и уведомлением о вручении.

В случае представления документов в электронной форме в виде электронных образов сканирование с сохранением реквизитов , они должны быть заверены усиленной электронной подписью налогоплательщика его представителя. Важно понимать, что налогоплательщик не обязан представлять документы в инспекцию во всех случаях, например, он не должен представлять документы: По истечении трех месяцев со дня представления декларации, то есть за пределами срока проведения КНП.

Если законодательство в принципе не обязывает налогоплательщика иметь такие документы. Если требование вручено способом, который не предусмотрен Налоговым кодексом РФ.

Если документы были представлены налогоплательщиком ранее. Истребование пояснений налогоплательщика Налогоплательщику могут направить требование о представлении пояснений, если инспекцией выявлены: Ошибки в декларации. Противоречия между сведениями, содержащимися в представленных документах. Несоответствие сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у инспекции.

Необходимые пояснения нужно представить в течение 5 рабочих дней. Для подтверждения достоверности сведений вместе с пояснениями налогоплательщик может подать дополнительные подтверждающие документы, которые он ранее не представлял. За непредставление или за несвоевременное представление пояснений предусмотрен штраф в размере 5 тыс. Налогоплательщик вправе предполагать, что если налоговый орган не обращается к нему за объяснениями или документами, подтверждающими декларируемые налоги, то у налогового органа нет сомнений в правильности уплаты налогов.

Иное означало бы нарушение принципа правовой определенности и вело бы к произволу налоговых органов. Сообщение налогоплательщику об отсутствии нарушений и окончании КНП законом не предусмотрено.

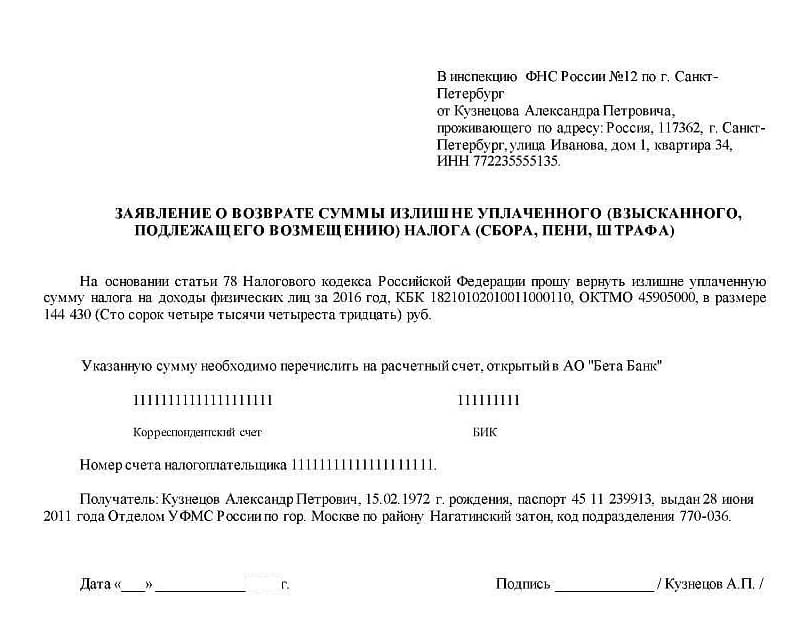

Если налогоплательщик представлял декларацию с целью получения налогового вычета, то инспекция принимает решение о возврате излишне уплаченной суммы НДФЛ или об отказе в возврате НДФЛ. При подтверждении права на вычет и факта излишней уплаты НДФЛ сумму переплаты должны перечислить на счет налогоплательщика в течение 1 месяца со дня получения заявления о возврате излишне уплаченного налога или окончания КНП, если налогоплательщик представил заявление вместе с декларацией.

Важно понимать, что выездные налоговые проверки в качестве самостоятельной формы налогового контроля не зависят от выводов, сделанных в рамках камеральных проверок и являются самостоятельной формой налогового контроля. Моя электронная почта: dulkarnaev mail.

Полагаем, что приложения к акту камеральной проверки, оформляемые налоговым органом, также следует рассматривать в качестве его составной части. На основании акта камеральной проверки руководитель заместитель руководителя налогового органа принимает решение о привлечении к ответственности либо об отказе в привлечении к ответственности по итогам рассмотрения материалов камеральной проверки п. К СВЕДЕНИЮ При рассмотрении материалов руководитель заместитель руководителя инспекции должен не только установить все обстоятельства нарушения, но и выявить обстоятельства, смягчающие ответственность или вовсе исключающие вину налогоплательщика п. Если он этого не сделает, то итоговое решение может быть оспорено в вышестоящем налоговом органе, а затем и в суде Постановления ФАС Северо-Западного округа от 06.

6.1.6. Оформление результатов камеральной налоговой проверки

Осмотр предметов и документов. Истребование документов является самым распространенным мероприятием налогового контроля. По закону инспекция вправе истребовать у налогоплательщика только те документы, которые обязательны при подаче декларации. Например, при подаче налоговой декларации по НДФЛ, в которой заявляется вычет на обучение или лечение представляются платежные документы, а при подаче декларации в рамках "безналоговой" ликвидации - заявление об освобождении доходов от налогообложения и ликвидационный баланс. Требование о представлении документов может быть: Вручено лично под расписку.

Результаты камеральной проверки

Твитнуть Важным отличием камеральной налоговой проверки является то обстоятельство, что акт по ней составляется только в случае, если в Вашей декларации выявлены какие-либо ошибки или нарушения. Если никаких нарушений нет, то Вы можете и не узнать о том, что камеральная проверка вообще проводилась. Что касается порядка обжалования, сроков и процедуры обжалования, то они идентичны для камеральных и выездных проверок. То есть, получив акт проверки с высокой долей вероятности Вашей компании придется пройти 3 этапа, каждый из которых имеет определенные особенности. Если Вы исчерпали все возможности для досудебного обжалования, необходимо подавать заявление в арбитражный суд о признании незаконным решения налогового органа.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: Видеолекция "Оформление результатов камеральной налоговой проверки"Как будут зафиксированы результаты камеральной проверки, зависит от того, выявит ФНС нарушения или нет. Рассмотрим каждую ситуацию подробнее. Оформление результатов камеральной проверки при отсутствии нарушений Если результаты камеральной проверки не имеют нарушений налогового законодательства, то особого оформления не требуется. Отсутствие необходимости составлять какие-либо бумаги регламентировано ст. ФНС также не обязана уведомлять компанию о том, что камеральная проверка завершена. Исключением будет только оформление результатов камеральной проверки декларации по НДС с возмещением. В этом случае ФНС уведомляет организацию об итогах письменно в течение семи дней п. Чтобы получать уведомления в любом случае, необходимо обратиться в ФНС с письменным заявлением. Такое право налогоплательщика закреплено в ст.

В налоговую с «ответным» визитом

Порядок проверки[ править править код ] Камеральная налоговая проверка проводится уполномоченными должностными лицами налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа в течение трёх месяцев со дня представления налогоплательщиком налоговой декларации расчёта. Камеральная налоговая проверка на основе налоговой декларации по налогу на добавленную стоимость, документов, представленных в налоговый орган, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа, проводится в течение двух месяцев со дня представления такой налоговой декларации. В случае, если до окончания камеральной налоговой проверки налоговой декларации по налогу на добавленную стоимость налоговым органом установлены признаки, указывающие на возможное нарушение законодательства о налогах и сборах, руководитель заместитель руководителя налогового органа вправе принять решение о продлении срока проведения камеральной налоговой проверки.

.

.

Камеральная налоговая проверка

.

Камеральные проверки

.

.

.

.

.

Пока нет комментариев. Будь первым!