Налог на дивиденды в россии

Дивиденды не попадают под налоговые льготы, включая индивидуальные инвестиционные счета, и почти всегда подлежат налогообложению. Рассмотрим исключения. Однако есть ситуации, в которых налоговые ставки оказываются ниже. В основном они касаются юридических организаций, но есть случай, когда выгоду могут получить и физические лица. Бывает так, что компания выплачивает своим акционерам дивиденды, которые получены от дочерних организаций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Содержание:

- Налог на дивиденды в 2019 году

- Налог на прибыль дивиденды

- Налоги с дивидендов

- Налог на дивиденды для учредителей в 2020 году

- Налог на дивиденды юридических и физических лиц в 2020 году

- Дивиденды иностранным инвесторам: особенности налогообложения

- Как не платить налоги с дивидендов

- Налогообложение дивидендов

- Дивиденды: порядок выплаты и налогообложения

Налог на дивиденды в 2019 году

ВИДЕО ПО ТЕМЕ: Налоги с инвестиций. Как и сколько налогов с дивидендов и акций нужно платить?Налог на дивиденды в 2020 году 27 января 2020 Автор статьи: 1С-Старт Общество с ограниченной ответственностью — это коммерческая структура, созданная для получения прибыли.

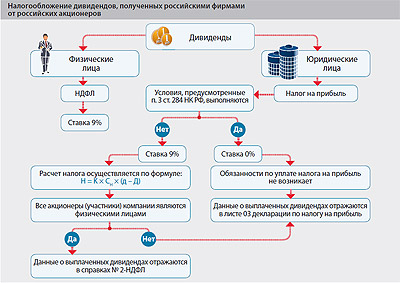

Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога. Какой установлен налог на дивиденды в 2020 году? Ставка налога на дивиденды в 2020 году зависит от того, к какой категории относится участник физическое или юридическое лицо , и ещё от нескольких важных критериев, которые мы рассмотрим дальше. Налог на дивиденды для физических лиц в 2020 году Налогообложение дивидендов участников - физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ.

Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 не обязательно подряд , то гражданин признается резидентом.

Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются статья 207 НК РФ. Гражданство на статус резидента РФ не влияет, поэтому им может быть и иностранный учредитель, если большую часть последних 12 месяцев он фактически находился в России.

Удерживать НДФЛ с дивидендов в 2020 году для перечисления в бюджет обязана сама компания. Для физических лиц, получающих доход от бизнеса, компания является налоговым агентом. Учредителю выплачивают дивиденды уже после налогообложения, поэтому ему не надо самостоятельно рассчитывать и перечислять НДФЛ. Однако, если дивиденды передаются не в денежной форме основные средства, товары, другое имущество , то ситуация меняется. Налоговый агент не может удержать сумму налога для перечисления, ведь денежные средства, как таковые, участнику не выплачиваются.

Теперь все обязанности по уплате НДФЛ переходят к самому участнику, получившему дивиденды имуществом. Дополнительные сложности при выплате учредителю дохода не в денежной форме связаны с тем, что налоговики считают такую передачу имущества реализацией, потому что при этом происходит смена собственника. А при реализации имущества его стоимость должна облагаться налогом, в зависимости от системы налогообложения, на которой работает фирма: НДС и налог на прибыль для ОСНО ; единый налог для УСН.

В некоторых случаях суды становятся на сторону ООО, признавая, что здесь нет признаков реализации имущества, но и есть и противоположные судебные решения. Если вы не готовы спорить с налоговиками в суде, то не советуем применять такой способ.

Возможно, когда-то в НК РФ внесут соответствующие изменения, но пока выплата дивидендов имуществом грозит дополнительным налогообложением. Налог на дивиденды для юридических лиц в 2020 году Участником общества с ограниченной ответственностью может быть не только физическое, но и юридическое лицо российская или иностранная фирма. Налогообложение выплаченных дивидендов юридических лиц в 2020 году производится по нормам, установленным статьей 284 НК РФ. Чтобы подтвердить эту льготу, участник-юридическое лицо должен представить в инспекцию документы, подтверждающие право на долю в капитале организации, выплачивающей доход.

Такими документами могут быть: решения о разделении, выделении или преобразовании; судебные решения; договор об учреждении; передаточные акты и др. В отношении доходов, которые они получают от своей деятельности, такие юрлица налог на прибыль не платят.

Однако в отношении доходов, получаемых от участия в других организациях, сделаны исключения: для фирм на УСН действуют положения пункта 2 статьи 346. В этих статьях прямо говорится, что специальный налоговый режим не распространяется на прибыль, полученную от участия в других предприятиях. Что касается компаний на ЕНВД, то хотя такой прямой оговорки нет, но освобождение от налога на прибыль относится только к доходам, полученным по видам деятельности, указанным в статье 346.

Таким образом, налог с дивидендов юридического лица 2020 года выплачивается в виде налога на прибыль по ставкам, указанным в таблице , даже если в общем случае общество на спецрежиме от уплаты этого налога освобождена. Как и в случае с участником-физлицом, налоговым агентом, обязанным удержать и перечислить налог на прибыль, является организация, которая выплатила дивиденды. Срок уплаты налога - не позднее дня, следующего за днем выплаты статья 287 НК РФ.

Формула расчёта Заканчивая рассмотрение вопроса, какими налогами облагаются дивиденды в 2020 году, приведем формулу расчёта из статьи 275 НК РФ. О ней необходимо знать, если дивиденды выплачивает компания, которая сама получила прибыль от участия в другой организации.

При этом в показатель Д2 не включают дивиденды, к которым применяется нулевая ставка налога на прибыль. Эту формулу надо применять, рассчитывая налоги с дивидендов в 2020 году, которые выплачивают российским юрлицам и физическим лицам-резидентам РФ.

Для остальных категорий участников ООО налог считают по правилам пункта 6 статьи 275 Налогового кодекса.

Минфин назвал критерии, позволяющие использовать компаниям нулевую ставку при выплате дивидендов после присоединения. После сдачи годовой бухгалтерской финансовой отчетности за 2018 год было принято решение о выплате дивидендов в 2019 году. За 2018 год получен убыток, но у общества имеется нераспределенная прибыль прошлых лет. Вправе ли в такой ситуации оно выплатить дивиденды учредителю? Является ли оно налоговым агентом по НДФЛ? Какую отчетность ООО должно представить в налоговый орган?

Налог на прибыль дивиденды

Налоги с дивидендов Налоги с дивидендов Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года. Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов.

Налоги с дивидендов

Именно такой подход к терминологии используется при рассмотрении судебных споров например, постановление АС Поволжского округа от 12. Согласно п. Компания может выплачивать дивиденды иностранной компании или иностранному физическому лицу нерезиденту РФ. Налоговая база получателя дивидендов по каждой такой выплате определяется как сумма выплачиваемых дивидендов и к ней применяются налоговые ставки, установленные пп. При этом если международным договором РФ, регулирующим вопросы налогообложения, предусмотрены иные ставки налога, то применению подлежат эти ставки ст. Однако сумма налога перечисляется в бюджет в рублях.

Налог на дивиденды в 2020 году 27 января 2020 Автор статьи: 1С-Старт Общество с ограниченной ответственностью — это коммерческая структура, созданная для получения прибыли. Получить свою часть дохода от бизнеса участники ООО могут только после принятия решения о распределении прибыли и удержания налога. Какой установлен налог на дивиденды в 2020 году? Ставка налога на дивиденды в 2020 году зависит от того, к какой категории относится участник физическое или юридическое лицо , и ещё от нескольких важных критериев, которые мы рассмотрим дальше. Налог на дивиденды для физических лиц в 2020 году Налогообложение дивидендов участников - физических лиц зависит от их статуса: признаются ли они на момент выплаты дохода резидентами РФ. Статус российского резидента зависит от того, сколько календарных дней за последние 12 месяцев участник фактически находился на территории России. Если таких дней не менее 183 не обязательно подряд , то гражданин признается резидентом. Периоды, проведенные за границей по уважительным причинам, таким как лечение и обучение, в расчёт не принимаются статья 207 НК РФ.

Налог на дивиденды для учредителей в 2020 году

Приказ о начислении и выплате дивидендов Сроки выплаты Закон устанавливает четкие сроки, в которые компания должна уложиться, если выплачивает дивиденды учредителям. Например, у ООО на это есть 60 дней. Если это номинальные владельцы, на выплату есть всего 10 дней рабочих. Если это другая категория акционеров, срок будет больше - 25 дней.

.

Налог на дивиденды юридических и физических лиц в 2020 году

.

Дивиденды иностранным инвесторам: особенности налогообложения

.

Как не платить налоги с дивидендов

.

Налогообложение дивидендов

.

Дивиденды: порядок выплаты и налогообложения

.

.

.jpg)

ну......зачёт!!!

По моему мнению Вы не правы. Я уверен. Могу это доказать. Пишите мне в PM, поговорим.

Полностью разделяю Ваше мнение. Мне кажется это отличная идея. Полностью с Вами соглашусь.

Браво, эта блестящая фраза придется как раз кстати

Я уверен, что это — неправда.